本稿は、EnviXのパートナーでもある「清華大学環境学院常杪助教授」による中国の水市場に関するレポートである。今回は、中国の「中国水処理分野における上場企業の発展状況とトレンド」政策および市場に焦点を当て、その最近の動向を概説する。

はじめに

近年、中国の水処理関連市場の急拡大に伴い、水処理関連業界も急速に成長し、中国全土において、専門企業数が数千社までに拡大している。2014年5月に環境保護部が公表した全国調査*1の結果によれば、2011年末までの時点で汚水処理関連装置・部品のメーカだけでも2300社を超えていた。

一方、中国水処理分野において膨大な数の専門企業が生まれてきたものの、そのうちの大多数は中小企業であり、資本力・技術力を持つ有力企業はその極一部に限られていた。

そうした状況のなか、近年政府の方針のもと、各地域においても企業育成に力を入れ、個別の分野において、市場のニーズに応えられる専門技術・装置などの優位性を生かして大企業にまで成長してきた専門企業の数が増えつつある。このような大企業は新規事業の開発・吸収合併等積極的な動きにより事業規模を拡大し、一層大きな市場シェアを握るようになりつつある。

1. 発展現状

1.1 主要上場企業

2014年年末までに中国本土において、上場を果たしている水処理を主要業務分野とする企業は約20社である。その多くが中国国内A株(中国本土の上海、深セン両株式取引所に上場している人民元建の株式)で上場しているが、北控水務集団有限公司、桑徳国際有限公司のような香港株式取引所または欧米の株式取引所で上場している企業も近年増えている。

表 上場している主要水処理企業

| 企業名 | 上場状況 | 主な業務内容 |

|---|---|---|

| 北京首創股フン有限公司 www.capitalwater.cn |

上海証券取引所 コード600008 |

上下水事業における投資、施設運営管理 |

| 重慶水務集団股フン有限公司 www.cncqsw.com |

上海証券取引所 601158 |

上下水事業における投資、施設運営管理 |

| 黒竜江国中水務股フン有限公司 www.interchinawater.com |

上海証券取引所 600187 |

上下水事業における投資、施設運営管理 |

| 武漢三鎮実業控股股フン有限公司 www.600168.com.cn |

上海証券取引所 600168 |

上下水事業における投資、施設運営管理 |

| 瀚藍環境股フン有限公司 www.grandblue.cn |

上海証券取引所 600323 |

上下水事業における投資、施設運営管理 |

| 江蘇江南水務股フン有限公司 www.jsjnsw.com |

上海証券取引所 601199 |

上下水事業における投資、施設運営管理 |

| 江西洪城水業股フン有限公司 www.jxhcsy.com |

上海証券取引所 600461 |

上下水事業における投資、施設運営管理 |

| 天津創業環保集団股フン有限公司 www.tjcep.com |

上海証券取引所 600874 |

上下水事業における投資、施設運営管理 |

| 成都興蓉投資股フン有限公司 www.xrtz.cn |

深セン証券取引所 コード000598 |

上下水事業における投資、施設運営管理 |

| 北京万邦達環保技術股フン有限公司 www.waterbd.cn |

深セン証券取引所 300055 |

工業排水処理事業 |

| 上海巴安水務股フン有限公司 www.safbon.com |

深セン証券取引所 300262 |

工業排水処理事業 |

| 南京中電環保股フン有限公司 www.ce-ep.com |

深セン証券取引所 300172 |

工業排水処理事業 |

| 北京碧水源科技股フン有限公司 www.originwater.com |

深セン証券取引所 300070 |

水処理用膜生産・エンジニアリング |

| 安徽国禎環保節能科技股フン有限公司 www.gzep.com.cn |

深セン証券取引所 300388 |

工業排水処理事業 |

| 天津津膜科技股フン有限公司 www.motimo.com |

深セン証券取引所 300334 |

水処理用膜生産・エンジニアリング |

| 北控水務集団有限公司 www.bewg.com.hk |

香港証券取引所 00371 |

上下水事業における投資、施設運営管理 |

| 桑徳国際有限公司 www.soundgroup.com |

香港証券取引所 00967 |

上下水事業における投資、施設運営管理 |

| 康達国際環保有限公司 www.kangdaep.com |

香港証券取引所06136 | 上下水事業における投資、施設運営管理 |

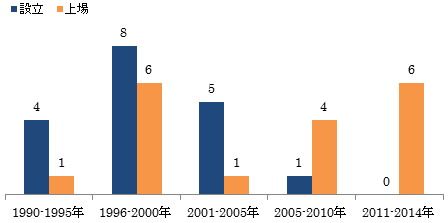

1.2 主要上場企業の設立時間と上場期間

上記18社の多くが1996-2005年の間に設立されたもので、2005年以降に上場された企業が多い(下図)。それは中国の水事業の発展状況と密接に関連しており、“第十次五カ年計画”期間(2000-2005年)に中国は本格的に水関連インフラ整備、工業排水処理事業に積極的に動き出し、市場ニーズの拡大に伴って、関連企業も急成長してきたからである。

図 主要上場企業の設立時期と上場時期

1.3 主要上場企業の発展特徴

中国の水処理関連上場企業は投資・運営管理系企業と主に設備製造・エンジニアリング系企業の二種類に分けられる。それら二種類の企業はそれぞれの特徴を持っている。

投資・運営管理系企業

投資・運営管理系企業の多くは、既存の地方政府系排水処理・給水企業をベースに民営化及びその後のM&Aなどにより形成されている。より豊富な資金力とプロジェクトにおける運営管理ノウハウ・経験を用いて、所在地域を中心にプロジェクトを数多く獲得しながら、企業全体の競争力を向上させている。

主要18社のうち12社が投資・運営管理系企業であり、上水分野と下水処理分野の両方において都市部水インフラ関連事業を中心に展開している。投資・運営管理系企業には、桑徳国際有限公司、康達国際環保有限公司のような民間企業も存在しているが、政府系色が強く、50%以上の株を保有する支配株主は地方政府や国有企業である場合が多い。近年国全体の水分野における環境インフラ整備の強化により市場ニーズの拡大に伴い、北京首創股フン有限公司、天津創業環保集団股フン有限公司、黒竜江国中水務股フン有限公司などは、所在地域のみならず、中国全域で事業を拡大している。

ケース1 北京首創股フン有限公司の事例

最大規模の水処理能力を持つ上場企業といえる北京首創股フン有限公司はその典型的事例である。同社は1999年に北京市政府の主導で、北京首都創業集団をはじめとする国有企業5社の出資により設立され、2000年に上場を果たし、生活排水処理、上水供給の投資建設・運営管理における水セクター大手となった。同社子会社(2014年第3四半期まで51%の株を持っていた)の北京京城水務有限責任公司は北京市生活排水の80%を処理している。

2014年までにグループ会社が30社を超え、全国16の省・市・自治区の40都市で事業を展開し、1日当たりの水処理能力(上水・下水合わせて)は1500万トンにも達し、サービス人口は3000万人あまりに達した。

設備製造・エンジニアリング系企業

投資・運営管理系企業に対して、設備製造・エンジニアリング系企業の多くは、特有の技術・装置・部品を持ち、工業廃水処理・再生水生産など特定分野で事業を展開し、事業拡大を図っている。主要15社のうち6社が設備製造・エンジニアリング系企業に当たり、そのほとんどが民間企業であり、近年市場の拡大に伴い、水処理関連特殊設備・装置の販路拡大及びEPC事業の展開により全体的に驚異的なスピードで成長を果たしている。また近年、設備製造・エンジニアリング系企業も投資・運営管理関連分野に事業を拡張しつつあり、巴安水務、津膜科技、中電環保等はTOT・BOT方式により工業排水処理と都市部排水処理の両分野で実績を挙げている。

ケース2 北京碧水源科技股フン有限公司の例

北京碧水源科技股フン有限公司は2001年に設立されたベンチャー企業で、特有技術である膜分離活性汚泥法(MBR)技術を武器に下水資源化分野での活用を進め、膜ユニットの生産から処理施設におけるEPCサービスまでの全サプライチェーンを対象に全国で事業を展開し、2010年に上場を果たしている。現在資本金は10億元、年間売り上げ30億元を超えており国内において排水の高度処理・リサイクル分野での最大手企業にまで成長している。

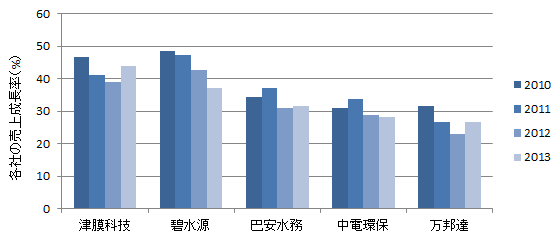

1.4 主要上場企業の事業業績

近年、中国国内で水処理上場企業全体として高い成長率を維持し、A株で証券取引所で上場まで果たしている15社に関して言えば、2010年以降の売上額は年平均25%近くの成長率で増大し、2013年の合計の売上高は200億人民元を超えていた*2。そのうち、設備製造・エンジニアリング系主要5社(碧水源、津膜科技、巴安水務、中電環保、万邦達)は特に発展が著しく、5社の2013年までの売上額は2010年より5倍近く拡大してきた。売上成長率も高いレベルで、そのうち膜技術関連2社の津膜科技と碧水源は、40%前後を維持してきた。

図 設備製造・エンジニアリング系の主要5社売上成長率の推移*3

2 近年の主な動向と発展特徴

2.1 新規プロジェクトの獲得による事業拡大

近年中国水処理分野では、建設ニーズが大きく、政府資金だけでは追いつけない状況の中、上場各社は特に投資・運営管理系各社がBOT、TOT等方式により各地で、事業を拡大している。特に都市部排水処理分野において、民間資本の導入特にBOT方式の案件の実施がプロジェクト全体の半分以上も占めるようになっている。

一方、大都市の排水処理インフラ整備率の向上と共に、近年新規建設プロジェクトの重要地域は、地方の中型都市または県レベル都市に移りつつある。また小都市・農村部市場も重視され、桑德国际、国中水務等の企業が近年小都市・農村部におけるBOT事業についても積極的に展開している。

表 2014年BOT方式下での新規プロジェクト(一部)

| プロジェクト | 担当企業 | 時期 | 規模 |

|---|---|---|---|

| 九江県排水処理場拡張BOTプロジェクト | 洪城水業 | 2014年1月 | 4万トン/日 |

| 長白山保護開発区市政排水処理 BOTプロジェクト | 桑德国际 | 2014年3月 | 1.5 トン/日 |

| 漯河沙北汚水処理場二期拡張BOTプロジェクト | 首創股フン | 2014年4月 | 6万トン/日 |

| 東営市東城南汚水処理BOTプロジェクト | 津膜科技 | 2014年4月 | 12万トン/日 |

| 陕西定边県排水処理場拡張BOTプロジェクト | 桑德国际 | 2014年5月 | 3万トン/日 |

| 佛山市南海区大瀝鎮工業排水処理BOTプロジェクト(一期目)目 | 瀚藍環境 | 2014年7月 | 2万トン/日 |

| 山東省臨沂市河東区第二排水処理場等四つのBOTプロジェクト | 首創股フン | 2014年9月 | 5.6万トン/日 |

| 鷹潭市城南排水処理BOTプロジェクト | 首創股フン | 2014年9月 | 9万トン/日 |

| 永州市下河線排水处理場二期拡張BOTプロジェクト | 北控水務 | 2014年9月 | 10万トン/日 |

| 湖南省耒陽市排水処理場二期BOTプロジェクト | 桑德国际 | 2014年9月 | 20万トン/日 |

| 銀川市第七排水処理場BOT项目 | 中電環保 | 2014年10月 | 5万トン/日 |

| 荣县度佳鎮等12箇所の郷镇生活排水処理施設一括BOTプロジェクト | 国中水務 | 2014年10月 | 2250トン/日 |

| 銀川市第九排水処理場BOT项目 | 北控水務 | 2014年10月 | 5万トン/日 |

| 山東省荷澤市定陶県排水処理BOTプロジェクト | 首創股フン | 2014年11月 | 5万トン/日 |

| 広東省陽春市5箇所の郷镇生活排水処理施設一括BOTプロジェクト | 桑德国际 | 2014年12月 | 1.6トン/日 |

2.2 中堅企業における投資・吸収合併(M&A)の加速

2.2.1 事業規模・展開地域の拡大による投資・合併買収

2010年以降、上場各社は、資本投資、合併買収等の手段により事業拡大を図っている。投資・運営管理系各社は、新規プロジェクトの獲得以外に、地方の運営管理系企業の吸収合併に活発で、自社の水処理規模、進出地域を拡大させている。

– 地域性企業:所在地域市場を重視し、穏やかに事業を展開

興蓉投資、武漢控股、重慶水務、洪城水業等の企業は所在地域を重点に事業を展開しておりは、本拠地での市場シェア拡大に更に力を入れている。四川省を中心に事業を展開してる興蓉投資社の場合、2012年に、主要給水施設8箇所、都市部排水処理施設8箇所を持つ成都市水道水有限会社と武漢市排水有限会社に増資し100%子会社にした。武漢市に本社を置く武漢控股の場合、同社は2013年に武漢市で主要都市生活排水処理施設9箇所を所有する武漢市排水発展有限会社を100%子会社にした。また江蘇省江陰市に本社に置く江南水務社は、2013年からの3年以内に江陰市全ての小都市レベルの上水関連施設を合併買収する計画を立てている。

– 全国的企業:中国全域をターゲットに、事業拡大に力を入れる

中国銭器で事業を展開している北控水務、首創股フン等の企業は、中国全域を進出の対象とする企業戦略に基づきM&Aを進めている。北控水業は、2013年7月に13.5億元を出資し、標準水務有限公司傘下にあって合計で1日当たり処理規模が100万トンにも及ぶ水処理事業36箇所をもつ二つの子会社を買収した。同年、北控水務社は、26箇所の排水処理施設(合計1日当たり処理規模90万トン処理能力)を持つ北京建工環境発展有限会社の60%の株を購入し、子会社にした。首創股份の場合は、東北部における事業展開の一環として、2014年12月に3.7億元で鉄嶺泓源大禹汚水処理有限会社と鉄嶺泓源再生水有限公司を100%子会社にした。そのほか2014年には桑徳国際が2億元で広東水務有限会社を合併買収、康達環保が2.3億元出資して平頂山市海湾水務有限会社80%の株を購入し子会社化するなどの動きも観測された。

2.2.2 サプライチェーンの拡張を狙いとした投資・吸収合併

事業拡大に伴いサプライチェーンの拡張を狙いとした吸収合併にも積極的に動き出している。膜最大手の碧水源社は、各地で運営管理関連企業と連携して複数の合弁企業を立ち上げ、規模拡大と共に膜生産からエンジニアリング・運営管理分野への事業分野拡大を図っている。2013年11月、碧水源社は1.47億元を出資し、水投資・運営管理大手の青島水務集団と共同で資本金3億元のエンジニアリング系の青島水務碧水源科技発展有限会社を設立した。2013年10月には碧水源社が2.1億元を出資し、同じく上場してる水投資・運営管理大手の武漢控股の5.04%の株を購入し資本参加し、2014年7月に武漢控股社との合弁エンジニアリング系企業も立ち上げている。いっぽう国中水務社の場合は、2013年8月、3.85億元を出資し、ごみ浸出液処理分野で有力企業の北京天地人環保科技有限会社を100%子会社にし、新たな業務分野を形成させている。そのほか首創股份社が2014年9月に農村小都市における分散型排水処理有力エンジニアリグ会社である蘇州嘉净环保科技股フン有限会社を買収するなどの例も挙げられる。

2.3 PPP方式と環境汚染の第三者処理の推進策により新たな発展

2014年11月中国国務院は、「重点領域投融資メカニズムの革新、民間資本の投資の奨励に関する指導意見」を公表した。その中で重点企業・工業団地等における専門業者におる委託運営サービス等いわゆる「環境汚染の第三者処理」及び環境インフラ分野における政府と民間資本合作方式(PPP)の促進が明確にされた。さらに2014年12月には「政府と社会資本合作における指導意見」が公表された。

新促進策の公表により、投資・運営管理系企業、設備製造・エンジニアリング系企業の両方の発展を強く促進するものと見込まれる。すでに国中水務や桑徳国際などはPPP方式に基づき湖南省、貴州省での新規プロジェクトで動き出している。そのほかにも、巴安水務社は、2014年12月に1億元を出資し、国有企業である貴州水投水務有限公司、政府系ファンド貴州水業産業投資基金と共同で資本金10億元の貴州水務股フン有限公司を立ち上げた。これは、官民協力というPPP方式における新たな試みとなっている。

まとめ

中国の水分野の上場企業のほとんどは、近年比較的に一層良好な企業業績を上げ、事業規模を拡大しつつある。上場企業は、全体に比べ数がそれほど多くないが、業界におけるかなり大きなウェートを占めている。

近年中国の水処理関連事業は政府の推進のもと、大きく前進してきたが、全体としてみれば、依然発展段階にあるといえる。都市部水関連インフラの整備が大都市中心に行われてきたが、中小都市・農村部の場合、集中給水・排水処理はまだ一部でしか普及されていない。工業排水処理も関連基準の向上により、市場ニーズが大きくなっている。水処理分野の発展における重要な促進策である「水汚染防止行動計画」が2015年に公表される予定で、更に「中国第十三次五カ年計画」(2016-2020年)でも水処理分野は依然として重要分野として位置づけられると見られる。

このような背景のもと、上場企業は更なる発展が十分期待できる。また成熟市場になりつつある中国の水処理市場は、競争力の乏しい中小企業にとっては、その発展が困難な局面を迎えることも考えられ、業界再編への動きも活発になっている。資金力・技術面において優位性を持つ上場企業は、引き続き業界全体の再編への重要な促進力となってゆくものと考えられる。

中国水市場に進出している外資系企業にとっては、近年の国内水関連企業の成長に伴い市場での競争が激しくなっており、厳しい状況に立たされているのが現状である。しかし一方で中国国内企業は、汎用設備製造、低コスト部品調達、土木工事、プロジェクト獲得において強みを持つが、コア技術・素材のR&D、ハイエンド部品・設備の製造、施設の運営・維持管理能力など、一部有力企業を除いて全体として先進国企業とのレベルの差はまだ大きく、国内ニーズに十分対応できていない面もある。ここで技術力、精密部品を用いた装置の製造、総合ソリューションの提案力が強い日系企業にとっては、コア部品や精密設備の販売、技術の有償移転などの分野にまだ大きな発展チャンスがあると見られている。

だが、日本製部品・装置の高機能性は広く認められているが、高価格であることにより中国市場での競争力に大きな影響を与えている。このため、中国現地ニーズに向けた開発、現地生産などによるコストダウンについては更なる工夫が必要である。また中国現地の有力企業と緊密な協力関係を構築し、現地企業の強い市場競争力を発揮し、特定製品のライセンスの有償提供、合弁企業の設立、資本参加のような何らかの形で提携して市場開拓するのも良い選択肢のひとつであると考えられる。

*1 出典:環境保護部:「2011年全国環保産業状況公公報」

*2 出展:各社財務年間報告による統計

*3 出典:中国・中信証券データにより整理合併買収