本稿は、EnviXのパートナーでもある「清華大学 環境学院 環境管理政策研究所 常杪 所長」による中国の水市場に関するレポートである。今回は、中国の「水処理用膜業界の発展の現状と展望」というテーマで、その最近の動向を概説する。

はじめに

中国ではいま水処理事業が急速に発展し、それに伴い水処理用の膜関連市場は拡大しつつある。本稿は中国における水処理膜の関連政策・重要分野・発展現状および今後の方向を分析・解説するものである。

1. 中国膜産業の規模

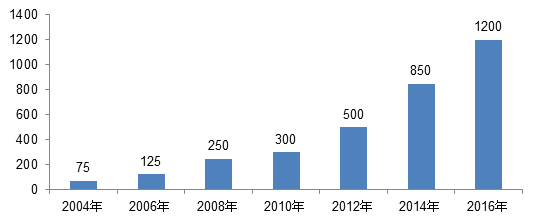

近年、中国の膜技術産業は市場ニーズの拡大に連れてハイスピードで発展し続けており、中国膜工業協会が出版した「中国膜産業発展報告2017 – 2018[1]」(2017年9月)の統計によると、中国の膜産業総生産は1999年は約28億人民元であったが2000年以降成長が全面的に加速し、特に2011~2016年には年平均20%以上の成長率を保ち、2016年にはすでに1200億人民元に達している(下図)。

図 中国膜産業における総生産の推移(2004-2016年)(単位:億人民元)

図 中国膜産業における総生産の推移(2004-2016年)(単位:億人民元)

(図中の数値は、出典元から読み取った値である)

(出典:中国膜工業協会:「中国膜産業発展報告2017-2018」)

2. 主要応用分野のニーズ拡大

特に2010年以降、膜技術は中国の都市部生活排水処理、工業廃水処理、飲用水供給、海水淡水化など水処理関連各分野で広く応用されてきた。

2.1 都市部生活排水処理分野:膜分離活性汚泥法(MBR)の拡大

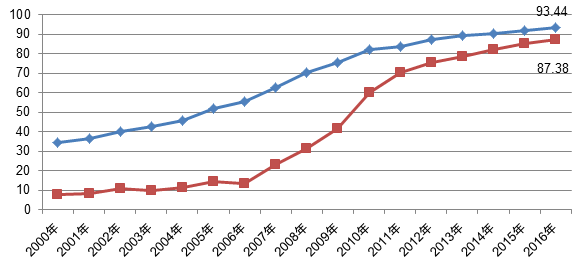

2000年以降、中国は都市部排水処理施設の整備に力を入れ、中国全土の都市部において2017年までに完成した排水処理施設は累計で4119箇所、処理能力は1.82億m3/日に達した[2]。処理施設の整備に伴い、都市部排水処理率も大幅に改善し、2016年までに全国設市都市(大中都市)と県城(県庁所在小都市)の排水処理率はそれぞれ93.44%、87.38%に達した。

図 中国都市部排水処理率の変遷(2000-2016年)(単位:%)

(出典:中国住宅と建設部「中国城郷建設統計年鑑2016年」)

2005年以降では、中国都市部排水処理分野でのMBR技術の導入が拡大しつつある。2017年までに、MBRを用いた処理能力1万m³/日以上の大型排水処理施設は200箇所を超え、設計上の合計処理能力は1200万m³/日で、2018年には1400万m³/日を上回る見込みである[3]。

近年のMBR技術の拡大は、中国の排水基準の強化、排水再利用における要求、膜原材料価格の合理化、土地価格の上昇などの要因が考えられる。また地域別に見ると2010年までは北京市、江蘇省、広東省などを中心に展開していたが、2010年以降は全国に拡大している。処理能力が1万m³/日以上の施設のみをみると、華北地域(北京市、天津市、河北省、山西省、内モンゴル自治区を含む)と華東地域(山東省、江蘇省、安徽省、福建省、上海市、浙江省を含む)の割合が最も大きく、それぞれ44%と21%である[4]。また2010年以降には10万m³/日以上の大型排水処理施設へのMBR技術の導入も加速し(下表)、2016年に完成・稼動された北京槐房再生水場は設計上の処理能力は60万m³/日にも達し、MBR処理プロセスを導入する国内最大規模の排水処理施設となっている。

表 近年完成したMBR技術を採用した大型排水処理施設の例

| プロジェクト名 | 地域 | 膜ブランド | 稼動時 | 処理規模 (万m³/日) |

|---|---|---|---|---|

| 福清市融元汚水処理場 | 福建省 | Memstar | 2017年 | 12 |

| 嘉興連合排水処理場 | 浙江省 | Memstar | 2017年 | 16 |

| 槐房再生水場 | 北京市 | Memstar | 2016年 | 60 |

| 順義汚水処理場 | 北京市 | Zenon | 2016年 | 18 |

| 西安経開草滩排水処理場 | 陕西省 | 碧水源 | 2016年 | 20 |

| 漳州東墩排水処理場(一期) | 福建省 | 碧水源 | 2016年 | 13 |

| 珠海前山排水処理場 | 広東省 | 碧水源 | 2016年 | 10 |

| 成都第3排水処理場 | 四川省 | Memstar | 2016年 | 20 |

| 成都第8排水処理場 | 四川省 | Memstar | 2016年 | 20 |

| 武漢三金潭排水処理場 | 湖北省 | 碧水源 | 2015年 | 20 |

| 南京仙林排水処理場 | 江蘇省 | 碧水源 | 2015年 | 10 |

| 晋陽排水処理場(1期) | 山西省 | 碧水源 | 2015年 | 12 |

2.2 工業廃水処理分野:高度処理と再利用

中国の工業廃水における規制は、2005年以降に全面的に強化され、関連排出基準作りも加速し、現在すでに60以上の基準が実施され、主に化学工業、紡績業、建設材業、食品業、金属・非金属工業などの分野に集中している。また、政策上の観点から水資源の循環利用と処理済工業廃水の再利用の推進を強調し、地方政策や業界別政策により、工業廃水のリサイクル率について明確な要求をしている。そのほか、地域ベースの総量規制状況、業界の特徴、企業の立地状況によりZLD(Zero Liquid Discharge)を達成する必要があるケースもある。UF膜(限外ろ過膜)あるいはMF膜(精密ろ過膜)とRO膜(逆浸透膜)を組み合わせた廃水再利用プロセスなどの膜技術はすでに捺染、電力、鉄鋼、石油工業、化学工業、製薬、食品等工業廃水分野で広く応用されている。

2.3 給水分野:膜技術応用規模が拡大

上水分野での膜技術の応用は、2003年以降に大きく進捗している。特に2007年に飲用水に関する新たな国家基準「生活飲用水衛生標(GB5749-2006)」が実施されたことに伴い、水質に対する要求が高まり、上水処理場の技術改新が促進された。2015年までに全国において、限外ろ過膜(UF膜)を中心とする膜技術の応用規模は約450万m³/日に達し、2018年には600万m³/日を超える見込みである[5]。また膜技術の大型上水処理施設での応用例も数多く見られるようになっている。2009年に国内初の膜技術を応用した10万m³/日級の大型上水処理施設である東営市南郊給水場(改造事業)が完成、稼動した。また2014年に完成した北京郭公荘給水場は、UF膜+紫外線消毒プロセスを採用し、処理能力は50万m³/日にも達している。

2.4 海水淡水化分野:逆浸透(RO)技術が7割

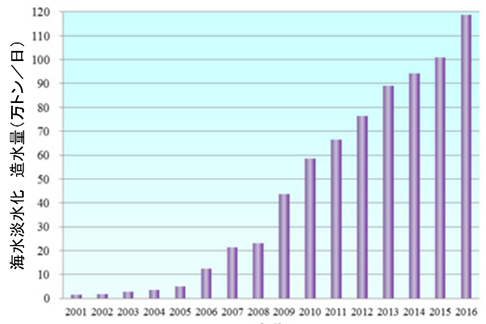

2016年までに中国全土で完成済の海水淡水化事業は131箇所あり、それらをすべて合計した淡水生産能力は118.8万トン/日に達し、この10年間でほぼ10倍に成長した(下図)。そのうち、1万トンを超えたプロジェクトは36箇所である。2016年には新規プロジェクトは10か所で、淡水生産能力17.9万トン/日であった[6]。

淡水化プラントへの導入技術に関して、逆浸透(RO)や低温多重効用蒸留(LT-MED)が多く採用されているが、RO技術の応用が最も多く、2016年までにRO技術を採用するプロジェクトは計112箇所、処理能力は80万トン/日となり、全国で稼働している海水淡水化容量の68.4%を占めている。国家発展委員会および国家海洋局は、2016年12月に共同で発表した「全国海水利用『十三五』計画」のなかで、2020年をめどに海水淡水化による淡水生産能力として220万トン以上を達成するという目標が打ち上げられた。このため、海水淡水化分野での膜技術の応用は更に拡大すると見られる。

図 中国海水淡水化量の推移(単位:万トン/日)

(出典:中国国家海洋局、2016年全国海水利用報告)

3. 膜技術促進の政策と基準

3.1 水処理膜関連促進政策

中国は、水処理膜関連技術の開発・応用を環境産業発展の重要な一環として全面的に推進している。2012年6月に国務院が公表した「“十二五”省エネ・環境保全産業発展計画」(2011-2015年)では、海水淡水化、排水資源化、高濃度有機排水処理、ごみ浸出液処理用膜及び膜ユニットの研究開発および産業化普及の促進を要求した。また2016年12月に公表された「“十三五”省エネ・環境保全産業発展計画」(2016-2020年)では、「逆浸透膜、ナノ濾過膜の普及を加速し、膜分離活性汚泥法(MBR)の性能を向上、コストを低減させる」と明記された。そのほか「環保装備製造業発展における指導意見」(工業・情報化部、2016年12月)、「国家が発展を奨励する環境保全技術リスト」(環境保護部2015年12月)などの主管省庁も、関連政策の中で膜技術の研究開発・普及の促進を明記した。

3.2水処理膜関連基準

膜技術の応用拡大および関連業界の発展加速に伴い、関連基準作りも着々と進行している。2015年までに膜関連基準は64あり[7]、そのうち、「膜分離技術用語」(GB/T20103-2006)、「膜ユニット及び装置型番命名」(GB/T20502-2006)など国家標準が14、「ナノろ過膜及びその部品」(HY/T113-2008)、「限外ろ過膜及びその部品」(HY/T112—2008)など膜業界標準(HY)、環境保護業界標準(HJ)、都市建設業界標準(CJ)などの業界標準が50という内訳となっている。近年は関連基準作りが更に加速しており、2015年以降も「逆浸透膜測試方法」(GB/T 32373-2015)、 「ナノろ過膜測試方法」(GB/T 34242-2017)、「巻式ポリアミド複合測試方法」(GB/T 34241-2017)など新たな国家標準が公布されている。

4. 中国膜産業の発展状況

中国の膜業界の発展は1990年代からスタートとし、1995年の時点で国内企業は50社にも達していなかったが、水処理分野でのニーズの拡大に連れて、2000年以降に本格的に成長し始め、2011~2015年だけで300社の膜関連の新規企業が設立した。中国膜工業協会の統計によると2017年6月の時点で、全国膜事業関連の生産企業、エンジニアリング企業、周辺部品・サービス企業は合計で1100社を超えていた。

しかし、企業の数は多いものの、中堅レベル以下の中小企業が多く、資本金500万人民元未満の企業数が全体の4割以上を占め、資本金5000万人民元を超える大手企業は全体の6.6%だけである。企業の立地としては、北京市、上海市、江蘇省、浙江省、広東省などに集中している。

4.1 国内有力企業

「北京碧水源科技股フン有限公司」や「天津津膜科技股フン有限公司」をはじめとする国内有力企業はハイスピードで成長している。水処理用膜の最大手である「北京碧水源科技股フン有限公司」の場合、2017年度の年間売上は150億人民元を超える大企業であり、UF膜およびMF膜は1000万m2、NF膜およびRO膜は600万m2の生産能力を持ち、さらに、MBR技術を用いて都市部生活排水処理事業を中心に全国範囲で事業展開している。2016年までに碧水源社が建設・稼動したMBR技術の導入先は、処理能力10万m³/日以上の大型都市部排水処理施設だけでも24箇所に達した。また膜技術の応用により工業排水処理、飲用水分野、農村部分散型排水処理分野にも進出している。

RO膜大手の「南方匯通股份有限公司」の場合、その傘下の「時代沃頓科技有限公司」が2001年にアメリカからRO膜技術および生産ラインを導入し、工業用膜ユニット、海水淡水化膜ユニットを開発し、生産拠点の建設に伴い国内事業を拡大してきた。現在同社は、年間1000万m2の複合RO膜およびNF膜の生産能力を持ち、2015年には新たな生産拠点を立ち上げ、完成後には年間3000万m2の生産能力まで拡大する見込みである。

表 代表的な膜メーカー企業

| 企業名 | 上場状況 | 主な業務内容 |

|---|---|---|

| 北京碧水源科技股フン有限公司 www.originwater.com |

深セン証券取引所 300070 |

水処理用膜生産・エンジニアリング総合大手。 |

| 天津津膜科技股フン有限公司 www.motimo.com |

深セン証券取引所 300334 |

水処理用膜生産・エンジニアリング大手。都市部生活排水、工業廃水処理分野に事業を展開。 |

| 海南立昇浄水科技有限公司 http://www.litree.com/ |

非上場 | 水処理用膜・装置の大手メーカー。飲用水浄化向けのUF膜生産および浄水設備の製造・販売。 |

| 南方汇通股份有限公司 http://www.crrcgc.cc/ |

深セン証券取引所 000920 |

逆浸透膜および浄水設備の製造大手。 |

| 山东招金膜天股份有限公司 http://www.chinamotian.com/ |

深セン証券取引所新三板 838813 |

UF膜生産および純水生産設備の製造。 |

| 江苏久吾高科技股份有限公司 http://www.jiuwu.com/ |

深セン証券取引所 300631 |

工業生産過程および廃水処理分野におけるセラミック膜、処理ユニットの研究開発・生産、エンジニアリング。 |

| 江苏沛尔膜业股份有限公司 http://www.pe314.com/ |

深セン証券取引所新三板 836744 |

MBR平膜の研究・製造、エンジニアリング。 |

4.3 外資系企業

欧米、日本、韓国などの外資系有力企業は中国の膜業界において、その発展促進に重要な役割を果たし、大きな市場シェアを占めていた。RO膜の場合、2000年当時は市場のほぼ全てが外資系企業で占められ(約94%)、2014年の時点でも80%前後を維持していた。現在もアメリカのDOW Chemical社、HYDRANAUTICS社、GE社(現在は仏Suez Environmentに買収された)、日本の東レ、日東電工をはじめとする外資系企業は大きな市場シェアを占めている。

また外資系膜生産企業による中国現地の関連メーカー企業との戦略提携事例もよく見られる。「中国東麗科技(北京)有限公司」はその典型事例である。同社は2009年に中国の化学材料分野総合大手である「中国藍星(集団)股フン有限公司」と、日本の東レ株式会社および現地法人の東レ(中国)投資有限公司による共同出資で立ち上がった水処理膜専門企業で、資本金が6000万米ドルで、本社は北京に位置する。北京で生産拠点を建設し、年間618万m2のRO膜、13万の逆浸透ユニットの生産能力を有する。同社は膜技術を用いた海水淡水化、都市排水、工業廃水の再利用分野に力を入れ、青島百発10万m3/日の海水淡水化事業、曹妃甸5万m3/日の海水淡水化事業、榆林中煤5万m3/日の廃水リサイクル事業などを中心に国内で実績を上げている。中国膜業界において有力企業の一つとなっている。

そのほか、2011年に三菱ケミカルと中国京碧水源科技股フン有限公司が共同で「無錫麗陽膜科技有限公司」を設立し(資本金7952万人民元)、2013年には年間100万m2の中空糸膜の生産能力を持つ生産拠点を建設した。

終わりに

中国の水処理分野の発展及び水質基準強化、資源化における要求の向上に伴い、水処理用膜関連のニーズが拡大しつつある。2020年に向けて膜産業全体の規模は、更に倍増し、2500億人民元に達するとも予測されている[8]。

中国の膜産業は近年ハイスピードな発展を実現している。業界全体としては中小企業が多いものの、一部の有力企業はすでに比較的強い競争力を持つようになっている。一方、国内企業としては、高品質のコア部品の供給能力が依然として不足し、外資系企業は高機能なハイエンド製品を中心に大きいな市場シェアを握っている。

2020年に向け、中国の膜市場は依然として注目すべき成長中の有望市場であると考えられる。

[1] 入手はハードコピーのみ。

[2]出典:中国環境産業協会「中国環境保護産業発展報告2017年」

[3]出典:中国人民大学膜技術創新と産業発展研究センターおよび中国科学院生態環境研究センター、同済大学等6研究機関の共同研究成果による。

[4]出典:中国膜工業協会:「中国膜産業発展報告2017-2018」

[5]出典:中国膜工業協会:「中国膜産業発展報告2017-2018」/南海立昇浄水科技実業有限公司公開資料

[6]出典:国家海洋局:「全国海水利用報告2016」(2017年7月)

[7] 出典:中国膜工業協会:「中国膜産業発展報告2017-2018」

[8] 中国膜工業協会:「中国膜業界“十三五”戦略発展計画」(未公表)による推定