本稿は、EnviXのパートナーでもある「清華大学環境学院常妙助教授」による中国の水市場に関するレポートである。今回は、中国の「海水淡水化」に焦点を当て、その最近の動向を概説する。

1. 海水淡水化事業のこれまでの発展状況

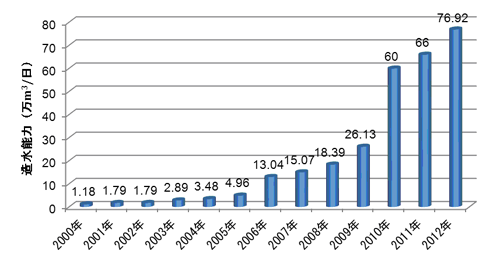

“十一五”計画期間(2006年~2010年)以来、中国の海水淡水化事業は急速な発展を遂げた。国内全体の造水容量は2005年には5万m3/日未満であったが、“十一五”計画期間の末期である2010年には60万m3/日に達した(下図)。国家発展委員会や国家海洋局などが共同で2005年に公表した「海水利用専門計画」では、2010年までに80~100万m3/日を達成するという目標が掲げられていた。残念ながらその目標値をクリアできていないものの、大幅な前進を遂げることとなった。

採用されている処理法に関しては逆浸透(RO)膜法が多く、生産能力ベースでは全体の6割以上占め、また多重効用法(MED)も3割以上を占めている(2010年統計に基づくデータ)。

図 2000年~2012年中国海水淡水化事業規模の推移(単位:万m3/日)

出典:国家発展改革委員会、中国膜工業協会

“十二五”期間に入ってからは、中国政府は海水淡水化関連事業の発展・促進に更に力を入れている。2012年の統計によると、全国において完成または稼働中の海水淡水化プラントは81箇所で、その造水能力は約76.92万m3/日に達している。また、逆浸透法を採用する割合は更に拡大し、全体の70%を超えている。

地域別に見ると、天津市と浙江省の二つの地域が2010年までにいずれも10万m3/日を超え、海水淡水化プラントが最も集中していた地域である。また建設中のプラントも含めれば、河北省、山東省、遼寧省も10万m3/日を越えると見込まれている。

2. 2015年までの計画作り

“十二五”計画以降、特に2012年には、中国政府は海水淡水化分野において集中的に重要発展計画を策定・公表したが、その主なものは以下の3つである。

- 2012年2月:「海水淡水化発展の推進に関する意見」(国務院弁公庁)

- 2012年8月:「海水淡水化科学技術発展“十二五”専門計画」(科学部、発展改革委員会)

- 2012年12月:「海水淡水化産業発展“十二五”計画」(国家発展委員会)

そのうち「海水淡水化産業発展“十二五”計画」では、2015年に向けた中国海水淡水化事業の発展方向・目標を明確に挙げている。また目標を達成するための資金投入・需要として、2015年までに210億人民元(約3150億円)という試算も明らかにしている。

主要発展目標:

- 2015年までに全国の海水淡水化生産能力を220万m3/日まで拡大させる;

- 海島における淡水供給量の50%以上、また沿岸域の淡水不足地域における工業用水供給量の15%以上を海水淡水化によりまかなう;

- 海水淡水化分野の産業、サプライチェーンを構築し、その規模を300億人民元(約4500億円)以上に拡大させる。また、同産業分野における原材料および設備製造の国産率を70%以上に引き上げる;

- より健全な海水淡水化産業を構築し、主要技術、設備、材料に関するR&D、製造能力を国際レベルまで引き上げる。

3. 2013年以降の政策動向

以下では、2013年以降に発表された海水淡水化関連の政策について概説する。

海水淡水化産業発展モデル部門リストの公表

2013年2月、中国・国家発展改革委員会は、2012年11月公表になった「国家発展委員会:海水淡水化産業発展テストモデル取り組みの展開」に基づき、海水淡水化発展モデル部門リスト(第一陣)を公表し、モデル都市として深セン市と舟山市、モデル団地として天津市濱海新区と河北省渤海新区、産業基地として杭州水処理技術研究開発中心有限公司、給水モデルとして天津国投津能発電有限公司などを明確にした。

国家海水淡水化産業連盟の発足

2013年3月、黄渤海産業連盟(11社)と東南海産業連盟(16社)の2大国家海水淡水化産業連盟は北京で発足式典を行い、正式に発足された。中国海水淡水化分野におけるR&D、設備製造、エンジニアリング等の整合、市場指向の明確、産学研の結びつきの強化により、自発的な原則の下、海水淡水化関連技術・設備製造、工程エンジニアリング、原材料生産及び関連サービス業などサプライチェーンの各部分における産業集積を強化し、全体の優位性を発揮し、市場競争に臨むことを目的としている。

「浙江省海水淡水化産業発展“十二五”計画」の公表

2013年7月、浙江省は「浙江省海水淡水化産業発展“十二五”計画」を公表した。同計画では、2015年に向け、浙江省の海水淡水化における発展目標、重要発展分野が明確にされている。

主要発展目標:

- 2015年までに、浙江省における海水淡水化の造水能力35万m3/日を達成し、海島における淡水供給量の50%以上、また沿岸域の淡水不足地域における新たに建設・改築する発電所の水供給量の100%を海水淡水化でまかなう;

- 杭州国家レベル海水淡水化産業基盤を構築する;

- 海水淡水化関連産業の生産額150億人民元(約2250億円)を達成する。

4. 海水淡水化事業に関する主要国内企業

海水淡水化に関する一連の政策は、中国の海水淡水化事業の発展に対して大きな推進力になると見込まれている。300億人民元(約4500億円)にも及ぶ巨大市場へと成長することで、海水淡水化関連設備、特に膜関連の国内企業が積極的に市場展開する動きが出始めている。

表 中国海水淡水化事業における主要国内上場企業

| 膜関連 | 南方汇通股フン有限会社 北京・貴陽に製造工場を持ち、子会社の貴陽時代沃頓膜科技公司は、国内最大級の複合逆浸透膜の製造企業である。 URL:http://www.southhuiton.com/ |

| シンセン市恵程電気股フン有限公司 逆浸透膜製造のための主要原材料であるポリイミドの有力メーカーである。 URL:http://www.hifuture.com |

|

| 天津膜天膜科技股フン有限公司 水処理用膜の製造大手で、国家級研究プロジェクト「逆浸透海水淡水化における重要設備研究」を担当している。 URL:http://www.motimo.com/ |

|

| 北京碧水源科技股フン有限公司 水処理大手で、MBR技術の利用・普及に力を入れている。近年、海水淡水化分野にも積極的に進出している。 URL:http://www.originwater.com/ |

|

| 高圧ポンプ | 南方泵業股フン有限公司 国内有数の海水淡水化用高圧ポンプ・メーカーのひとつである。 URL:http://www.nanfang-pump.com/ |

| 防食鋼管 | 海亮股フン有限公司 国内で二番目の鋼管大手メーカーで、その主力製品の一つ防食合金配管は、海水淡水化事業と発電所建設事業に広く利用されている。 URL:http://www.hailiang.com/ |

| 防食アルミ合金管 | 江蘇亜太軽合金科技股フン有限公司 アルミ材料およびアルミ製品の製造大手。同社の子会社である海特アルミ業社は、2009年から海水防食アルミ合金管の研究開発に取り込んでいる。 URL:http://www.yatal.com/index.asp |

| チタン合金管 | 浙江久立特材科技股フン有限公司 各種パイプラインを扱う大手メーカーで、2008年から「年間1000トンの海水淡水化用チタン合金熔接管を生産する技術革新プロジェクト」を実施している。 URL:http://www.jiuli.com/ |

| 多重効用蒸発装置(MED) | 双良節能系統股フン有限公司 省エネ設備製造・サービス大手で、造水能力1.25及び2.5万m3/日規模の海水淡水化装置の製造能力を有する。最近では、イランで1.25万m3/日規模の海水淡水化装置を7基、総額7.61億人民元(約114億円)にも及ぶ契約を受注している。 URL:http://www.shuangliang.com/ |

| 北京首航艾启威節能技術有限公司 発電所における省エネ事業大手で、海水淡水化分野については2013年に3万m3/日級の中型MED装置の試験に成功している。 URL:http://www.sh-ihw.com/ |

|

| 上海電気集団股フン有限公司 総合設備製造大手。1万トン級の海水淡水化装置の製造能力を有し、2012年に子会社である上海電気海水淡水化工程技術公司を設立し、複数の実績を挙げている。 URL:http://www.shanghai-electric.com/ |

5. 海水淡水化事業の発展に向けた問題点

以上見てきたように、国内で海水淡水化事業の発展が全面的に促進されているものの、次のようないくつかの課題が顕在化しつつある。

高コスト

中国の海水淡水化コストに関しては、逆浸透法の場合、直接掛かるコストはおよそ5~6人民元/m3と推測されている(「海水淡水化産業発展“十二五”計画」より)。但し、設備の減価償却費などを含め計算した実際のコストは6.5~8人民元/m3になるケースが多い。これは、都市部公共給水のコストと比べると一般的に高いのが現状である。例えば天津市の場合、海水淡水化による生産水の価格は8人民元/ m3に対し、水道水の価格は4元/ m3で、工業用水の価格ですらも7人民元/ m3である。その影響で、すでに完成している海水淡水化プラントであってもフル稼動していないものも見られる。

関連当局間の協調とインセンティブ施策の欠如

国内の海水淡水化事業に対して複数の政府管理部門が関わっているため、その管理体制が整っていなく、うまく協調されていないという指摘もある。

また、海水淡水化事業における補助金制度や関連企業への税制優遇制度などに関して、2012年から関連当局は積極的に議論を展開していたが、いまだ結論は出ておらず実施されていないという問題もある。これに関連して、2013年3月、有力少数党派のひとつである九三学社は、政府に対して海水淡水化事業促進に向けた財政支援の実施に関する提案書「海水淡水化産業発展の加速に関する提案」を提出している。

コア部品の国産率の低下

国内企業が関連事業拡大に積極的な姿勢を示しているが、現時点での中国の海水淡水化事業における主要材料・部品は依然として海外からの調達に頼っている。膜、エネルギー回収装置、高圧ポンプなどの国産率は50%未満であり、特に逆浸透膜に関してはDOW、日東電工、東レなどの外資系企業の市場シェアが大きく、国産率は10%に留まっている。

まとめ

中国の海水淡水化事業はここ数年、大きく成長してきた。更に“十二五”期間中において、中国政府は、海水淡水化事業の発展を産業連盟の立ち上げ、モデル都市の構築、モデル事業の実施を通じ、全面推進している。一方、高コストの問題、政府インセンティブ策の不備、国内技術力の不足などの問題が依然として存在している。政府は2015年までに処理能力を220万m3/日まで拡大させる目標を挙げているが、その目標達成するため更なる工夫が必要であると見られる。