多くの自治体が資金難に陥っている米国では、水関連インフラの運営が苦境に立たされている。それに加え、水インフラの老朽化も進行しており、米国政府は、2020年までに水関連施設の改修に1兆ドルの投資が必要であると試算している。2013年6月に発表された米国のエンジニアリング企業Black & Veatchによる報告書*1では、インフラの老朽化、設備投資費用、そして運営費用の管理を米国の水関連産業が抱える問題点として指摘され、調査対象となった自治体の40%以上が、その料金徴収のみでは全体の経費を賄うことが困難な状況にあることが明らかにされた。本特集では、このような現状の打開策として、近年注目されつつある、自治体における民間資金を活用した新たな資金調達方法の動向について報告する。

*1 http://bv.com/reports/2013-water-utility-report

水関連事業におけるPPP

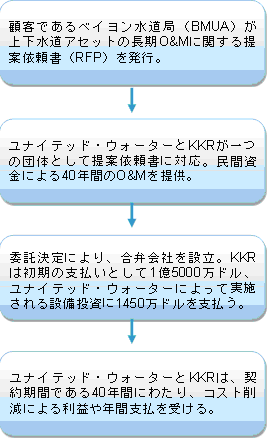

2012年12月20日、米国ニュージャージー州ベイヨン(Bayonne)において、同自治体の上下水道を運営するための合弁会社設立に出資する契約が仏スエズ・エンバイロメント傘下ユナイテッド・ウォーターと米プライベートエクイティ(PE)*2大手のコールバーグ・クラビス・ロバーツ(KKR)*3によって交わされた*4。ユナイテッド・ウォーターとKKRは1億5000万ドル(うち、KKRが90%を出資)を出資し、水道料金や廃水処理からの料金徴収を含む40年間にわたるコンセッション契約をベイヨン水道局(BMUA)から受託した。合弁会社は同期間中に1億5700万ドルを追加で負担し、設備を維持・更新していく。

官民パートナーシップ(PPP)の活用は、有料道路や橋など、資本集約的なインフラプロジェクトとしては一般的であるが、ジョージア州アトランタ市で水道事業の民営化が失敗に終わって以来、米国の自治体は何年もの間、水事業に民間資金を投入することを敬遠してきた経緯がある。KKRでエネルギー・インフラチームを率いるBrandon Freiman氏によると、水関連分野における投資は極めてまれであり、合意形成が難しいという。その他の事例として、2013年1月13日にカリフォルニア州リアルト(Rialto)においてゴールドマンサックスグループ、バークレイズ、Table Rock Capital*5、Ullico、そして仏ヴェオリア・エンバイロメントが、30年間にわたる同市の上下水道管理業務を受託している*6。

この新たな資金調達手法にはテキサス、コロラド、フロリダなどの自治体も関心を示しており、1億5000万ドルの民間資金を手にしたベイヨンへの質問が殺到しているという。ベイヨン水道局のSteve Gallo氏によると、この契約が実現していなかったら、同市は24~30%の料金値上げを避けられなかったという。「我々はこの契約によって、直近の値上げを8.5%まで抑えることができた。数年間それを維持し、その後4%以下の一定割合の増加となります」とGallo氏は説明する。いっぽう、KKRへの問い合わせも絶えない。KKRは、「契約がひとつ成立すれば、このアプローチを実践する能力を示すことができると思っていた」と言う。

図:ベイヨンにおけるコンセッション契約の仕組み

画期的な手法

このようなコンセッション契約は、PEファンドを活用した水関連分野投資の道を切り開く可能性があると、Bloomberg New Energy Finance(BNEF)のアナリストSu Gao氏は言う。KKRは米国に限らず、アジアや欧州においても水関連分野への投資を図っており、2013年5月3日には英国スタッフォードシャーの民間水事業者South Staffordshire Plc.を米コネティカット州のインフラファンドであるAlinda Capital Partnersから買い取った。

表 KKRの水分野における投資実績

| 年 | プロジェクト | 国 | 取引価格 (百万ドル) |

概要 |

|---|---|---|---|---|

| 2011年8月 | United Envirotech | シンガポール | 113.8 | 転換社債の購入(全株式の38%に相当) |

| 2012年12月 | ベイヨンのコンセッション契約 | 米国 | 276.3 | 40年間にわたるコンセッション契約の前払い |

| 2013年1月 | United Envirotech | シンガポール | 40 | 出資率45.2% |

| 2013年5月 | South Staffordshire Plc | 英国 | 未公開 | ― |

ベイヨンやリアルトの自治体は、水管理に関するグローバルな知見を得るとともに、削減できた経費分を図書館、警察、学校などを運営するための自治体の財源に充てることができる。予想外のコスト増には、料金安定ファンドによって調整される。8.5%の初期の料金値上げ(ひと家庭あたり約5ドル)と引き換えに、2015年まで料金は固定される。そしてその後、3.5%の値上げが予定されている。その後、料金の7割は3.5%に固定され、残りの3割りはインフレと連動させる。一般的に私募や貸付によるリターンは5~6%であり、小規模の自治体が水インフラの債権を発行するのに役立つと、UBS Wealth ManagementのKathleen McNamara氏は言う。市場では、大都市に打ち勝って地方債を消化するためだけに、債権を高金利で発行しなければならない。過去12ヵ月間の上下水道プロジェクトの債権によるリターンは4.59%であった。バークレイズの指数データによると、地方債の平均は4.7%であるという。

このような契約は、パフォーマンス・ベースで対価が支払われる北米で近年交わされたPPPとは異なる。2011年にカナダのウィニペグにおける合意に続き、ピッツバーグやニューヨークでも実施されており、ニューヨークではヴェオリアが水道メーターの導入などによる効率化で、年間1.08億ドルから1.3億ドルの経費削減を果たした。「ニューヨークやピッツバーグの契約はより短期の契約です。我々は30年という長いスパンでものを見ていないし、デイトレーダーのようなこともしていません」とヴェオリアウォーター・アメリカのLaurent Auguste氏は語る。コンセッションの構造は欧州やアジアなどにおいて共通であるが、米国では自治体ごとに規則が異なり、そのための調整が必要であるという。Auguste氏は、ヴェオリアはベイヨンやリアルトのような契約を確実に望んでいると言う。

*2 市場型の運営に適応できない企業や、市場がまだ受け入れられないような事業(基本的に株式の未公開会社)への投資に関わるファイナンス資本。*3 米国ニューヨークシティに本社を置くPEファンドで世界的に最も規模の大きいファンドのひとつ。*4 EWBJ45号に関連記事有り「スエズ子会社United Water、ニュージャージー州ベイヨンの上下水道管理業務を受託」*5 サンフランシスコに本社を置くPEファンドで、官民パートナーシップによるインフラへの融資を行う。*6 EWBJ45号に関連記事有り「Veolia Water North America 米国カリフォルニア州リアルト市で30 年間にわたる上下水道管理業務を受注」

主要な懸念

いっぽう、ワシントンD.Cに拠点を置く権利擁護団体Food&Water WatchのMary Grant氏は、コンセッション契約は2年以内に破綻し、料金値上げに踏み切ることが多いと危惧する。通常の運営契約の下では、自治体に設備更新の責任が残されるが、民間合意の場合は企業がその責任を負う場合が多い。「我々は、自治体が水資源やそれを管理する権限を失ってしまうことを懸念している。そのことが、料金やサービスの質に影響を与えるからです」とGrant氏は警鐘を鳴らす。

また、前ベイヨン市議会議員で水当局の委員長であるGary La Pelusa氏は、コンセッションやそれに伴う値上げに反対であったが、ベイヨン市は多くのことを投げてしまったという。「ベイヨン市は自分たちの手ですべてをできたはずだ。私はベイヨンに住んでいるし、他の市民と同じように水道料金を支払っている。契約に価値があるとは思えない」とPelusa氏は語る。

Food&Water Watchはまた、2013年4月2日に結ばれたペンシルベニア州アレンタウン(Allentown)における水道システムのリース契約にも反発している。Lehigh County Authorityは、ユナイテッド・ウォーターおよびアメリカン・ウォーターに競り勝ち、50年間、2.22億ドルのリース契約を締結した。声明によると、アレンタウンは水道設備のリースによって得られる収益を自治体の負債の約20%、そして莫大な未積立年金負債に充てるとしている。「我々は注意深く資金に替えられる資産を確認したし、将来的な水道の提供の拡大に伴う利益分配も行った」と同市のEd Pawlowski市長は語る。

同市の契約では、通常のPE契約で得られる20%超の年利を提供しておらず、短期的な収益を望む投資家らにとって魅力的ではなかったと、リアルトの取引を受け持ったTable Rock CapitalのパートナーであるMegan Matson氏は指摘する。Table Rockはそれ以上のリターンを望んでおり、複数の自治体と交渉中であるという。「長期にわたる安定したリターンを確保することは、現状非常に難しい。全体的な株式配当は15%から19%で、それほど的外れではなく、長期的に安定していると捉えています。それは、多くの企業が望むよりも厳しい初期の支払額になる場合があるが、我々にとっては十分です」とMatson氏は語る。

投資家の関心

このようなタイプの取引は、自治体にとっても多くの利益があると、ジョージワシントン大学のLewis D. Solomon教授は指摘する。「PE、インフラファンド、そして個人投資家など、多くの資本が利用可能である。アトランタの失敗から10年が経過し、人々は学習してきているし、自治体はより洗練されてきている。民間パートナーはそれ以上に洗練されている」。

ベイヨンの取引に関しては、すでに懸念は和らいでいる。格付け会社ムーディーズは2013年3月6日、同市の負債の見通しを“安定的(stable)”に格上げした。ベイヨンの2億6230万ドルの一般財源債は下から3つめのBaa1と評価されている。「これにより、投資家の関心レベルが一気に高まった。私募によってこの資産区分への投資がより多く行われている。さらに多くの投資機会が続々と出てくるだろう」と、ゴールドマンでリアルトの取引に関わったHadley Peer Marshall氏は言う。

新規モデル

PEファンドはこれまで、カリフォルニア州サンタクララの廃水処理プラントを含め、新しい施設の建設に利用されてきた。「ベイヨンにおける取引は、米国の水道システムにおける最も重大な問題のひとつである、メンテナンスの遅滞を抱えているという意味でも大きな出来事だ。運営・維持の面において、この新しい投資モデルが活用されるのは非常に興味深い」と、BNEFのGao氏は語る。ベイヨンの取引では、KKRが自身のインフラファンドから初期投資にかかる計1億7250万ドルの90%を拠出し、ユナイテッド・ウォーターがその残りを負担する。そしてベイヨン市が資産を保有し、新しい合弁会社にそれらをリースする形態をとっている。

KKR、ベイヨン、スエズのプレゼンテーション資料によると、上下水道、雨水システムの更新に40年間で1億1000ドルを投じることも同合意に含まれている。ニュージャージー州公共ユーティリティ理事会によると、1億2500万ドルの支払い金はベイヨン水道局の負債の返済に充てられるという。最初の2年間に700万円が設備投資につぎ込まれ、先進メーター、SCADAシステム、パイプの更生などに充てられる。その後2年間に最大215万ドル、そしてその後必要に応じて250万ドルが投入される。「この複雑な取引形態は、特に資金メカニズムや初期投資について、水企業が過去の過ちから学んだことを示している。彼らは料金をコントロールしようとしており、我々はそれを交渉のテーブルに挙げている」と、ユナイテッド・ウォーターのBertrand Camus CEOは語る。

ベイヨンの取引を手掛けた法律家であるJoseph P. Baumann Jr.氏は、「我々は、収益の流れだけを保障している。それは、投資する市の職員が大儲けしないように保証するものである」と言う。また、リアルトの開発担当であるRobb Steel氏は、「市の役人達は、水インフラの運営では従業員の半数が削減されており、運営や資金のやり繰りに支援が必要であることを認識している。だが自治体は、ある程度のものを自分達で管理したいという虚勢を張っていることがほとんどだが、上下水道の管理を長期的に見ていないし、それほど管理が得意ではないのが現実だ」と語る。

このように、米国では民間資金を活用した新たな資金調達の兆しが見えつつある。財政難に苦しむ米国の自治体が運転資金を確保することによって、今後、多くのビジネスチャンスが創出されることが期待できるであろう。