本稿は、EnviXのパートナーでもある「清華大学環境学院 常杪 助教授」による中国の水市場に関するレポートである。今回は、中国の「給水事業」に焦点を当て、その最近の動向を概説する。

1. 給水に関する主な政策動向

中国の給水事業は、公共インフラ整備の一環として推進され、2000年以降特に第十一次五ヵ年計画期間中(2006-2010年)において、大きく成長を遂げた。2010年までに中国都市部の給水施設の数は400か所以上に上り、給水能力は3.87億m3/日、普及人口は6.3億人、配管の総延長は103.55万kmに達した。そのうち、公共給水方式が主であり、全国都市部の公共給水能力は2億8939万m3/日で、全体の給水能力の75%を占めている。

第十二次五ヵ年計画期間(2011-2015年)に入ってから、中国政府は更に給水分野での発展を重視しており、普及率の向上や給水水質の改善に一層力を入れている。

この達成に向けて近年公布された主な規制や政策、および関連する動向を以下にまとめる。

「全国城鎮供水施設改造・建設“十二五”計画及び2020年長期目標」(2012年5月)

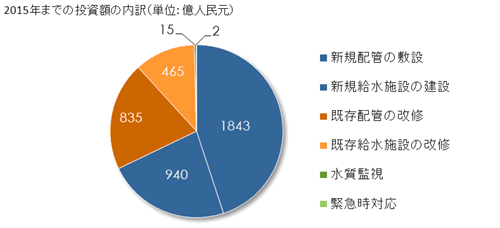

2015年までの既存施設の改修や新規施設の建設などに関する主な目標を明確にし、総投資額は4100億人民元(約6.9兆円)と試算されている。

2015年における主な目標

- 既存施設の改修:

既存給水施設の改修:0.67億m3

既存配管の改修:9.23万km

二次給水施設(屋上・地下貯水タンクなど)の改修:0.08億m3/日 - 新規施設の建設:

新規給水施設の建設:0.55億m3/日

新規配管の敷設:18.53万km - 水質検査と管理能力の向上

- 緊急時対応能力の構築

投資額の内訳は以下の通りである。

国家基準「生活飲用水衛生標準」(GB 5749-2006)の全面的な実施(2012年7月)

同国家基準は2006年12月に公布されたもので、水質指標はそれまでの35項目から106項目に増加し、水質基準も大幅に厳しくなった。これにより、関連施設の全面改修が促進されることとなった。同国家基準の実施にあたって、2012年11月、住宅・建設部は、「城鎮供水施設建設と改造技術指南」を公表し、技術ガイドラインとして、各地の取り組みをサポートした。

住宅・建設部:「城鎮給水施設の改修・建設及び運営・管理に関する取り組み強化に関する通達」(2012年10月)

各地方における「全国城鎮供水施設改造・建設“十二五”計画及び2020年遠景目標」の実施を推進するもの。一部の地方では、地域ベースの関連「計画」を制定・公表している(以下はその例)。

河北省の給水関連「十二五」計画の設定・公表2012年12月、中国河北省の住宅・建設庁と省発展改革委員会は共同で、「河北省城鎮給水施設の改修・建設“十二五”計画」を公表した。190.6万m3/日規模の既存施設および総延長1874.0kmの既存配管の改修、ならびに249.1万m3/日規模の施設および総延長5531kmの配管の新規建設などといった、2015年までの目標を明確にしている。総投資額は123.6億人民元(約2100億円)に達すると見込まれている。

国務院:「都市部インフラ施設建設の加速に関する意見」(2013年9月)

都市部インフラ施設建設の促進を主要目的とする。給水分野においては、2015年までに全国都市部公共給水の普及率95%を達成し、水質基準も遵守するという目標を挙げている。また、老朽した給水管の更新、新規配管の敷設関連事業の強化も明記している。

水道料金の値上がり

2013年以降、各地で水道料金の値上がりの動きが多く見られている。例えば2013年9月に上海市は、水道料金の値上げおよび段階的な水道料金システムの導入を決定、実施した。北京、南京、武漢などの大都市でも、水道料金の値上がりに向けた準備が着々と進んでいる。

2. 中国給水処理の展開状況と主要企業形態

中国の給水事業に関しては、政府主導で行うものが一般的であり、都市部における給水事業は政府の関連事業部門により統括されている。

しかし近年、事業部門の改革に伴いその企業化が進んでいる。現在、中国で給水事業をおこなう企業の形態としては、国有企業、投資系給水企業、外資系企業、国内民間企業があり、それぞれの特徴は以下の通りである。

(1) 国有企業

政府系専門企業の形で給水事業を展開している地域が多い。北京市の場合、1999年に北京市自来水集団有限公司を発足し、北京市全域の給水事業を担当している。2012年までに同社は、北京市に給水施設を24か所も持っており、北京市371万戸の住民に給水し、1日あたりの給水能力は361万m3にも及んでいる。そのほか天津市自来水集団有限公司、広州市自来水公司、大連市自来水集団有限公司など大規模な給水を担う政府系企業が多く存在する。

(2) 投資系給水企業

多くは、既存の政府系の排水処理・給水企業をベースにM&Aなどにより形成されている。豊富な資金力と競争力を持ち、事業はひとつの都市に限らず各地で展開している。証券取引所に上場するケースも多く見られる(代表的なものを下表にまとめる)。

表:主要な投資系給水企業(上場企業)

| 企業名 | 上場状況 | 主要業務分野・給水事業展開状況 |

|---|---|---|

| 北控水務集団有限公司 http://www.bewg.com.hk/ |

香港聨合取引所 コード0371 |

全国範囲で事業を展開し、現在北京、広東、四川、安徽などにおいて90か所以上の給水・排水処理施設を所有、運営・管理し、1日当たりの総処理量は1000万m3にも及んでいる。 |

| 江西洪城水業股フン有限公司 http://www.jxhcsy.com |

上海証券取引所 コード600461 |

江西省に本社を置く給水・排水処理事業の大手である。給水分野において、江西省を中心に9か所の給水施設を持ち、1日あたりの給水能力は134万m3である。 |

| 南海発展股フン有限公司 http://www.nhd.net.cn |

上海証券取引所 コード600323 |

給水分野、排水処理、固形廃棄物処理、ガス供給など幅広く事業を展開している。給水分野に関しては、広東省仏山市を中心に3つの給水工場を持ち、1日あたりの給水能力は126万m3である。 |

| 武漢三鎮実業控股フン有限公司 http://www.600168.com.cn |

上海証券取引所 コード600168 |

湖北省武漢市を中心に事業を展開し、給水分野に関しては8か所の給水施設を持ち(そのうち2か所が建設中)、1日あたりの給水能力が315万m3である。 |

| 北京首創股フン有限公司 http://www.capitalwater.cn/ |

上海証券取引所 コード600008 |

水関連分野におけるインフラ施設の建設・運営・管理を主要事業とする。北京、天津、安徽など16の省で事業を展開し、1日あたりの水処理能力(給水・排水)は1410万m3に及ぶ。 |

| 重慶水務集団股フン有限公司 http://www.cncqsw.com/ |

上海証券取引所 コード601158 |

給水分野においては、32か所の給水施設を持ち、1日あたりの給水能力は178.3万m3である。 |

| 中山公用事業集団股フン有限公司 http://www.zpug.net/aboutUs/index.php |

深圳市証券取引所 コード000685 |

広東省中山市を中心に事業を展開している。給水分野において、1575km2といった広大な地域における給水事業を行い、1日あたりの給水能力は、205万m3である。 |

| 上海城投控股フン有限公司 http://www.sh600649.com/ |

上海証券取引所 コード600649 |

上海地域における最大級の総合給水サービス企業であったが、2011年以降は事業戦略の転換により、調整期に入っている。 |

| 成都市興蓉投資股フン有限公司 http://www.cdxingrong.com |

深圳市証券取引所 コード000598 |

四川省成都市に位置し、給水・汚水処理事業における大手である。四川省および海南省において8か所の給水施設を持ち、1日あたりの給水能力は、235万m3である。 |

| 江蘇江南水股フン有限公司 http://www.jsjnsw.com/c |

上海証券取引所 コード601199 |

給水・排水処理が主要事業であり、江蘇省江陰市を中心に事業を展開している。給水分野において、4か所の給水施設を持ち、1日あたりの給水能力は106万m3である。 |

(3) 外資系企業

中国の給水市場においては、Veolia WaterやSuez Environmentをはじめとする外資系企業が特に積極的に事業を展開している。

Veolia Waterは、1990年代末からすでに中国市場に進出している。1999年には、日本の丸紅と共同で中国国内初の給水BOTプロジェクトである成都第六給水場BOTプロジェクトを受注した。その他にもいまは上海、蘭州、昆明など中国各地で事業を展開している。

一方、Suez Environmentの中国市場進出は、1992年の広東省中山市の水道会社への出資が最初である。その後、同社傘下の中法水务投资有限公司(香港 新创建集团有限公司との合弁企業)を介して、2002年から中国給水市場に事業参入している。現在ではすでに5か所の給水施設を所有し、運営・管理を行っている。その合計処理能力は1日当たり230万m3にも及ぶ。

両者の中国国内における上水道の事業運営に関する主な案件は下表の通りである。

表:VeoliaとSuezの上水道事業の契約案件例

| 地域 | 合弁相手 | 契約方式(契約年数) | |

|---|---|---|---|

| Veolia Water | 天津 | 天津市北自来水公司 | BOT(30年) |

| 上海市浦東新区 | 浦東自来水公司 | TOT(50年) | |

| 蘭州 | 蘭州供水公司 | BOT(n/a) | |

| Suez Environment | 常熟 | 常熟市自来水公司 | BOT(30年) |

| 三亜 | 海南天涯水業集団 | TOT(30年) | |

| 重慶 | 重慶水務集団 | TOT(50年) |

しかしながら、2009年以降は外資による中国給水分野、特に投資および運営・管理における動きが鈍くなりつつあり、大型プロジェクトの獲得や大口資金による資本参加の事例が減少している。この理由としては、地方政府の資金状況の改善や、国内企業の事業力の向上などが挙げられているが、外資系企業の買収プレミアムによる水供給価格の不均衡に対する警戒感もその理由のひとつと考えられる。

2013年も、外資系企業の動きは鈍いままである。

(4) 国内民間企業

給水分野において、投資・運営・管理分野への民間企業の進出はそれほど多くないが、エンジニアリング系の民間企業は少なくはない。環境エンジニアリング大手の桑徳環境資源股フン有限会社(シンセン取引所上場・コード000826)がその代表企業のひとつともいえる。2012年末までに、同社は4つの給水施設を所有し、1日当たりの処理能力は51.5万m3に達する。そのほか巴安水務社、金州水務社も代表的な企業である。

3. 市場動向

比較的に沈静化している資本市場

近年、民間資本による給水施設のBOT方式などによる直接投資事例は、排水処理分野に比べそれほど多くはない。2013年に入ってからは、同年9月の巴安水務社による河北省永年県における7万m3規模の給水施設BOTプロジェクト以外に、目立った大きなBOTプロジェクトはあまり見られない。

また近年積極的な動きがみられた資本参加においても、2013年3月中国水計器大手の三川股フン社による余江県自来水公司の株式の24%の持分譲渡案件以外では、2013年前半までには特筆するような事例がない。

一方で、北控水務集団有限公司やSuez Environmentなどの大企業は2013年以降も企業買収をおこなっているが、排水処理分野への事業拡大がその目的と見られている。

北控水務集団有限公司は、2013年に、3.41億人民元(約56億円)で国内エンジニアリング大手の北京建工環境発展社の株式の60%を購入した。Suezの場合、2013年3月に、四川省の四川大一水務社子会社の株式を65%取得し、それにより現地企業と組んでBOT方式による四川省の水処理事業への進出を計画しているという。これらは主に排水処理事業の強化が狙いであると言われている。そのため、給水事業を主目的とした、民間企業のM&Aや大型プロジェクトについて、現状は穏やかになっていると言える。

高度処理技術におけるニーズの拡大

中国の給水質基準の厳格化に伴い、関連する既存給水施設の改修が迫られ、高度処理技術・製品へのニーズが拡大している。

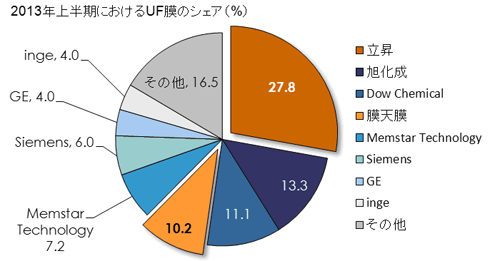

膜処理技術の普及

中国の給水分野では膜処理技術の利用が広がりつつある。特に給水事業目的でのUF膜の導入規模は、2007年から2012年にかけて年率50%で増えている。2013年上半期だけで、処理能力150万m3/日規模の新規プロジェクトに対してUF膜技術が導入されている。また2013年10月には、現在計画中の広州市花都区給水施設(処理能力100万m3/日)にUF膜技術を導入することが公表された。

国内の膜生産大手の立昇社および膜天膜社、これらに加えて旭化成、Dow Chemical、GE、Siemensなどの外資系企業が同分野で積極的に事業拡大・シェア獲得に力を入れている。中国水網が発表した2013年上半期までのUF膜のシェア(導入規模に基づく)は、以下の図の通りである。中国国内メーカーの占有率は47.58%にのぼり、プロジェクト数に換算すると62.75%になる。

以下は、Dow ChemicalとSiemensによる中国市場への参入事例である。

① Dow Chemicalの事例

Dow Chemicalは、国内企業と提携することで中国市場への進出強化を図っている。これは2012年3月に深セン水務集団との間で結ばれたもので、双方は水処理技術、エンジニアリング設備、運営管理などに関し広範囲にわたり協力を行っていく。Dowは、DOW FILMTEC(RO膜)と、DOW UF(UF膜)といったコア技術を設計し、設備の製造・設置・調整を担当する。深セン水務集団は水処理施設の設置に関する計画策定と建設を行い、水処理施設の管理・運営を担当する。この協力関係において双方はエンジニアリング技術の分野で積極的に開発を行う意向であり、給水および排水処理に係る技術やその運営の効率の向上を図るための共同開発を予定している。

② Siemensの事例

Siemensは、2006年に北京のCNC Water Technology Inc.を買収し、中国での事業展開を拡大しようとした。CNCは、膜による濾過処理プロセスを中国の海水淡水化および廃水処理市場に導入する目的で2002 年に設立された企業である。同社の持ち味は技術力で、とりわけ、UF膜とRO膜に強い。設立以来、CNC は海水淡水化、産業廃水処理、および上水道分野で、中国国内の大規模プロジェクトを成功裏に実施してきた。Siemensは、自社の製品ポートフォリオとCNCの中国での実績を組み合わせることで、中国国内での展開強化を狙った。

オゾン処理と生物活性炭処理プロセスの利用拡大

処理性能・安定性および経済性の観点から、オゾン処理と生物活性炭を組み合わせた処理が注目を集めている。中国国内において、現状すでに数か所の大型プロジェクトが上記処理プロセスを採用しており、今後はその利用規模が更に拡大すると見られる。

2013年10月、福建省福州東南区給水施設は、オゾン処理と生物活性炭の組み合わせた処理プロセスを導入する高度処理改修工事を竣工した。これにより、水質基準をクリアし、1日の処理能力は17万m3に達した。このプロジェクトは、福建省では初となるオゾン処理と生物活性炭の複合プロセスの導入事例である。

4. まとめ

中国の給水事業に関しては、「十二五」期間中における都市化の更なる加速を背景に、中央政府の直接的な推進により、給水事業がますます大きく発展すると見られている。

近年では中国の同分野における市場化が進んでいる。しかし、現状ではその投資・運営・管理については、政府系企業がその事業の主体であり、依然として公共事業としての特徴を持っているために、国内民間企業および外資系企業の進出や事業展開は容易ではない。

一方、水質基準の強化に対応するため、関連施設における新技術、新設備、新プロセスの導入ニーズは拡大傾向であり、外資系企業を含む民間企業による市場進出のチャンスは増えるものと考えられる。特に、高度な水処理技術に対する期待は高まっており、今後もその傾向が続くものと期待される。