本稿は、EnviXのパートナーでもある「清華大学環境学院 常妙 助教授」による中国の水市場に関するレポートである。今回は、中国の「排水集中処理施設における再生水利用」政策および市場に焦点を当て、その最近の動向を概説する。

1. 中国の再生水*1利用に関する主な政策動向

近年中国での都市部排水処理事業は、政府の推進の下で急速に発展し、2014年3月までに全国の都市部では、汚水処理場計3622カ所が建設され、汚水処理能力は1.53億m3/日(約558.5億m3/年に相当)に達し(中国住宅城郷建設部が発表した「全国城鎮汚水処理施設に関する公告」に基づく値)、2013年末時点で都市部の排水処理率はすでに89.21%に達していた(「2013年中国環境状況公報」)。

一方で再生水分野に関しては、一部の水不足問題が深刻な地域は関連事業を積極的に推進しているものの、国全体としての発展は比較的遅れていると言える。2010年末の時点では、全国の排水再生水利用率が10%にも及ばず、各地の再生水事業もパイロット事業ベースに留まるケースが多い。

中国・第十二次五カ年計画(2011年-2015年)期間に入ってから、政府は再生水分野に力を入れ、2012年に中国国務院が公表した『「十二五」全国城鎮汚水処理及び再生利用施設建設計画』では、2015年までに城鎮汚水処理施設再生水の利用率を15%以上に、新規汚水再生利用施設の規模を2010年から倍増させ2675万m³/日を達成するという目標が打ち出されている。

1.1 国家政策

「『十二五』全国城鎮汚水処理及び再生利用施設建設計画」が公布された後、再生水利用関連の規定、中央・地方政府から促進策が相次いで策定された。

城鎮汚水再生利用技術指南(試行)

2013年12月、住宅・城郷建設部は「城鎮汚水再生利用技術指南(試行)」を公布した。同「指南」は2006年に公表された「都市汚水再生利用技術政策」に基づいて編成されたもので、汚水再生利用に関する技術選択、処理プロセス、施設の建設と運営保守、リスク管理等について規定している。

国務院:都市インフラ整備に関する意見

2013年9月に公布された「国務院:都市インフラ整備に関する意見」では、2015年までに36の重点都市内の汚水を「全て収集・処理する」こと、全ての都市で汚水集中処理を実現させること、都市汚水処理率を85%に引き上げること、そして、汚水処理施設再生水の利用率を20%以上に引き上げるという目標が打ち出された*2。特に再生水利用率については、前述の「『十二五』全国城鎮汚水処理及び再生利用施設建設計画」における15%の目標よりさらに5%増やしているが、これは、再生水利用がより重要視されるようになったことを示唆している。

城鎮排水と汚水処理条例

2013年10月に「城鎮排水と汚水処理条例」が公布され、再生水利用の重要性を強調し、工業生産、都市緑化、道路清掃、車両洗浄、建築工事及び生態景観等に再生水を優先利用すべきで、再生水を水資源統一管理の枠内に収め、県レベルとそれ以上の各地方政府の水主管部門は再生水に対する指導を強化するという要求を明確にした。

住宅城郷建設部、国家発展改革委員会の都市節水取組の更なる強化に関する通知

2014年8月に公布された「住宅城郷建設部:国家発展改革委員会の都市節水取組の更なる強化に関する通知」では、2015年までに汚水処理施設再生水の利用率を20%以上に引き上げるという目標が再度強調された。具体的には、汚水再生利用の推進を速め、平均水資源量が500 m3/年、および、水環境が悪化している地域では合理的な再生水利用の規模を確定し、再生水利用を促進する保障措置を策定すべきであると定められた。同時に、建物内中水利用の普及を積極的に推進し、洗濯や風呂などの一般生活から排出されるグレイ・ウォーター*3を収集・処理し、トイレ用水としてリサイクルすることも言及されている。総床面積が2万m2を超える公共建築、または、条件の整った地域「保障性住宅」など政府投資の民用建築には中水利用システムを導入しなければならないと規定されている。

1.2 再生水関連国家基準

中国では、再生水における基準体系がすでに構築されており、再生水の普及における重要な制度となっている。現行の再生水関連国家基準は下表の通りである(表1)。

表1 再生水関連国家基準一覧

| Standard Name | No. -Year |

|---|---|

| 都市汚水再生利用 分類 | GB/T 18919-2002 |

| 都市汚水再生利用 都市雑用水水質 | GB/T 18920-2002 |

| 都市汚水再生利用 景観環境用水水質 | GB/T 18921-2002 |

| 都市汚水再生利用 工業用水水質 | GB/T 19923-2005 |

| 都市汚水再生利用 地下水涵養水質 | GB/T 19772-2005 |

| 都市汚水再生利用 農業灌漑用水水質 | GB 20922-2007 |

| 都市汚水再生利用 緑地灌漑水質 | GB/T 25499-2010 |

| 循環冷却水用再生水水質基準 | HG/T 3923-2007 |

| 都市汚水再生利用による農業灌漑に関する安全技術規範 | GB/T 22103-2008 |

| 汚水再生利用プロジェクト設計規範 | GB 50335-2002 |

| 建築中水設計規範 | GB 50336-2002 |

| 城鎮汚水処理場汚染物質排出基準 | GB 18918-2002 |

| 都市汚水再生利用技術政策 | 建科[2006]100号 |

1.3 各省/市の再生水関連政策

下表の通り、「国務院の都市インフラ整備に関する意見」が公布されて以降、各省・市は再生水関連計画・規定などを公布し、それぞれの再生水利用関連の目標を設定した(表2)。北京(2015年までに75%)および深圳(2020年までに80%)の両都市以外、天津、河北、河南をはじめとする重度水不足地域は再生水利用の目標率を30%以上に設定している。その他の都市については、国家計画の目標率と同様20%を設定している。一方、上海と浙江省など水不足の問題が深刻ではない地域は、具体的な再生水利用関連目標指標を設定していない。

表2 地方政府の再生水関連政策一覧(一部)

| 地域 | 政策/指導意見 |

|---|---|

| 北京市 | 2012『汚水処理・再生利用の取組の更なる強化に関する意見』 2013『北京市汚水処理及び水再生利用施設建設を加速させる行動方案(2013-2015)』 |

| 天津市 | 2013『美麗天津建設綱要』 |

| 重慶市 | 2014 『重慶市人民政府の都市インフラ整備に関する実施意見』 |

| 深圳市 | 2010 『深圳市人民政府の雨水と再生水資源の開発利用に関する意見』 2013 『深圳市再生水利用管理方法』 |

| 江蘇省 | 2012 『江蘇省「十二五」環境保護と生態建設計画』 |

| 河北省 | 2014 『河北省人民政府の都市インフラ整備の強化に関する実施意見』 2012 『河北省「十二五」城鎮汚水処理及び水再生利用施設の建設計画』 |

| 河南省 | 2014 『河南省人民政府の都市インフラ整備管理の更なる強化に関する実施意見』 |

| 山東省 | 2014 『山東省人民政府の国発(2013)36号書類を実行し、都市インフラ整備の更なる強化に関する実施意見』 |

| 山西省 | 2014 『山西省人民政府の都市インフラの強化に関する実施意見』 |

| 陝西省 | 2014 『陝西省人民政府の都市インフラ整備の強化に関する実施意見』 2012 『陝西省「十二五」城鎮汚水処理及び水再生利用施設の建設計画』 |

| 雲南省 | 2013 『雲南省の城鎮汚水処理及び再生利用施設建設計画(2011‐2015)』 |

| 貴州省 | 2014 『省人民政府の市インフラ整備の強化に関する実施意見』 |

| 四川省 | 『都市インフラ整備の強化に関する実施意見』 |

| 吉林省 | 2014 『吉林省人民政府の都市インフラ整備の強化に関する実施意見』 |

2. 中国の水再生利用に関する市場の動向

2.1 水再生利用規模

「『十二五』全国城鎮汚水処理及び再生利用施設建設計画」によると、2010年の時点で全国汚水処理規模は1億2476万m3/日であるに対し、再生水規模は1210万m3/日で、その利用率は10%未満であるという。先進国の再生水利用率と比べて大きな差がある。

一方、中国の排水処理事業は着々と進んでおり、2015年までに全国汚水処理規模を2億805万m3/日を達成するという目標も挙げられている。よって「国務院:都市インフラ整備に関する意見」で打ち出した汚水処理施設再生水の利用率を20%以上に引き上げるというこの目標をクリアするため、「『十二五』全国城鎮汚水処理及び再生利用施設建設計画」で計画された再生水施設への投資額304億元(約5867億円)から、更なる増加が見込まれている。業界関係者によれば、国家レベルの投資増加、水道料金改革の推進、水権取引制度の構築など有利な政策環境の下で、将来、中国再生水利用市場が1000億元(1兆9300億円)にも達すると予測されている。

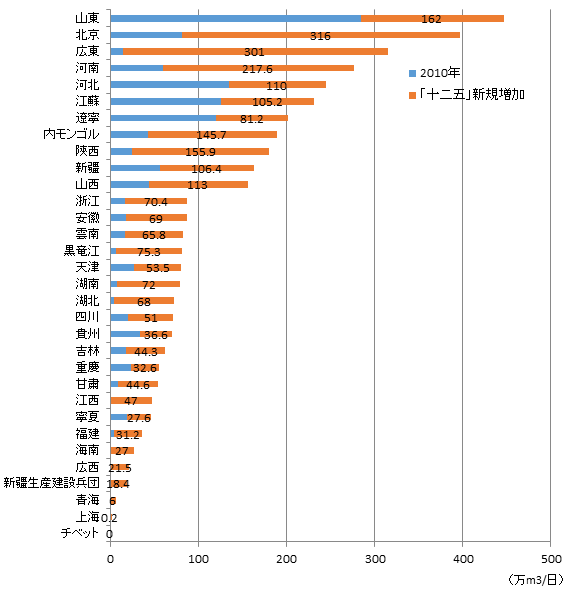

また下図は、「『十二五』全国城鎮汚水処理及び再生利用施設建設計画」による全国地域別の再生水利用新規増加量の建設計画である(利用率*415%ベース)(図1)。そのうち、北京市、広東省、河南省、山東省などの地域でのニーズが大きく、将来の有望市場になるのではないかと見込まれる。

図1 各地の再生水利用量(万m3/日)(2010年時点と2015年までの新規増加分)

しかしながら、中国都市建設統計年鑑(2013)のデータで計算すれば、2012年末まで、再生水利用率が依然として10%以下に留まっていることが分かった。また、中国住宅城郷建設部が公表した全国城鎮汚水処理施設に関する公告によると、2013年まで、全国新規パイプライン敷設の目標達成率が50.5%で、汚水再生利用施設建設規模の目標達成率は29.9%(利用率15%ベース)であり、伸び悩んでいるという傾向を示している。

このため、再生水利用率を20%以上に引き上げるという目標を実現するには、「十二五」後半の2014-2015年における再生水利用規模の成長率を引き上げる必要がある。

これにより、汚水処理基準の向上およびインフラ整備の推進、節水などの政策の強化に伴い、新規再生利用施設の成長率の更なる向上が見込まれ、2014~2015年には再生水分野における投資額が200億元(約3860億円)以上に上るとも分析されている。

2.2 水再生利用関連技術

住宅・城郷建設部が公布した「城鎮汚水再生利用技術指南(試行)」では、一般処理、深度処理および消毒を含む汚水再生処理技術を紹介している。深度処理技術として、凝集沈殿、ろ過、膜処理、酸化処理等の技術を紹介し、各施設が実際の状況に基づき、これらの技術を組み合わせて、汚水再生利用プロセスに利用すると要求した。また、再生水の水質について、景観、農業灌漑など用途別に基準を満たさなければならないと規定した。

環境保護部が公表した2013年全国城鎮汚水処理施設(運営中)リストによれば、いまの中国の再生水処理場は主にMBR、A2/O、SBR、BAF、UF+RO、酸化溝技術などを利用している。うち、MBRやUFなどの技術が比較的に多く利用されている。

従来は膜技術のコストが高いと指摘されてきたが、汚水処理および再生水利用の推進に伴い、水質基準向上の需要を受け、従来の処理プロセスに代わり膜技術が大きな成長のチャンスを迎えると期待されている。

2.3 投資・建設・運営方式

近年、都市・工業汚水処理分野において、政府投資に代わり民間資本の導入によるBOTなどの方式が主流となりつつある。一方、都市再生水プロジェクトの多くは依然とて政府が投資し、政府または国有企業が運営している。

しかし、投資と運営効率が低いという問題があるため、各省の再生水利用関連計画・規定では「特許経営などを通じ民間資本の導入を促進し、再生水施設の投資・運営効率の向上を図る」という点が強調されたのである。これをうけて、各地では特許経営方式などの再生水関連プロジェクトが展開されるようになった。

北京市を例として、2009年に北控水務集団(BEWG)が北京市昌平区沙河水再生処理場BOT方式特許経営プロジェクト(当該プロジェクトが中国初のBOT方式再生水利用プロジェクトでもある)を落札したことを皮切りに、民間資本の導入が再生水分野まで広がってきた。

2013年の「北京市汚水処理及び水再生利用施設建設を加速させる行動方案(2013-2015)」では、2015年までに同市内に再生水処理場47カ所を新規建設するという目標が打ち出された*5。同方案に基づき、特許経営権を取った企業(北京排水集団)が北京市都心部排水および再生水施設の投融資、建設、運営の主体(BOT方式プロジェクト以外)となる。市政府は、当該企業から排水および再生水公共サービスを購入することとなる。当該企業は多様な融資方式で施設建設の資金を調達し、国有企業および民間企業などの社会資本を施設建設に導入するができる。都心部汚水処理および再生水利用施設、ならびに、パイプラインプロジェクトの建設、土地収用及び立退料の50%は企業と市政府が負担する。残りの50%の立退料は区政府が負担する。

これを背景に、汚水処理市場と同様、再生水利用分野において、BOT、特許経営など民間資本を導入する取り組みなどが積極的に展開されつつある。政府は民間資本参入の奨励を強調しており、各再生水利用関連企業、特に業界トップは多様かつ有益な試みを展開するようになり、積極的に市場を開拓している。

コラム1 碧水源‐BOT方式の展開

2013年4月、北京市初の民間資本を導入した再生水場建設運営プロジェクトの落札者として、碧水源及びその子会社は25年間の特許経営権を獲得し、北京市の8つの鎮再生水場を建設・運営し、楊鎮など4か所の再生水場を運営することになる。また、『特許経営協議』によって北京市・順義区政府はパイプラインの建設費用を負担し、水道・環境保護部門は水質および水量を監督管理し、汚水処理量と再生水水質に基づき、運営費用を負担することになる。

更に2014年に入って、同社は密雲新城再生水場及び門頭溝第二再生水場という2つのBOT方式プロジェクトを落札した。関係者によると、同社は北京市で33件の再生水利用関連プロジェクトに関与していて、再生水処理場8カ所を運営しているという。

2.4 水再生利用関連企業

現在、中国再生水利用市場において、設備、製品、および施設建設に従事する企業は多い一方で、コンサルティングや投資運営を事業としている企業の数はまだ少ない。その中でも、碧水源、北控水務、創業環保等の上場企業が活躍している。下表は、業種別に分けた中国再生水市場での活躍企業である(表3)。

表3 水再生利用市場における代表的な有力企業(一部)

| 業務方向 | 代表企業 |

|---|---|

| 投資・運営 | 創業環保、中持環保(北京)、中環保、浦華環保、北控水務、中科成、北京源聚通など |

| 設備 | 安徽国禎、HACH、碧水源、陶氏化学、中科成、建工金源、緑創環保、中自控、国清環境、浦華ホルディングス、Degremont、NOVO、Veolia、DHV、金州工程、太平洋、華美博大など |

| コンサルティングサービス | 同方股フン、創業環保、中持環保(北京)、暁清環保、上海済邦、拓峰科技、中環水務等 |

3. 中国都市再生水利用における問題点

3.1 パイプラインの不備

中国の再生水利用は全体として発足時期にあるので、ほとんどの地域では、再生水利用率が低く、パイプラインの敷設が立ち遅れている。関連報道によれば、西安などの地域では、再生水を生産したが、現存パイプラインのカバーする地域が限られており、それを利用したい人がいるとしても利用できない状態である。また、パイプラインの代わりに車で再生水を運輸する方法もあるが、コストが高くなり、再生水の経済性が落ちると指摘されている。そのほかにも、潜在ユーザーの水質に対する要求が多様であるため、それぞれ違うパイプラインを敷設するか、最高要求に準じて処理施設の出水水質を統一させるかという難しい選択を迫られている。

3.2 水質の低下

基準設定および一部処理施設の基準未達成が原因で、全体として再生水水質が低いという問題もある。今のところ再生水の大部分が河川補充水や景観用水として利用され、極めて水不足に悩む地域でも、飲料水として利用されるケースは現状ではほとんど見られていない。

「北京市汚水処理及び水再生利用施設建設を加速させる行動方案(2013-2015)」では、新規再生水場の出水指標が地表水IV類基準に達しなければならないと規定したが、実際、再生水水質が不安定であるため、価格が水道水より低くても、住民に使用を拒否される例が多く報道されている。また、ある専門家によれば、北京の河川の44.1%が劣V類水質となっているのは、再生水の注入が原因であるという。これについて清華大学の胡洪営 教授は、水質の低い再生水を利用すれば、地下水を汚染する可能性があり、再生水水質測定の欠如が問題だと指摘した。

水質が低いまたは不安定であれば利用者を失う可能性がある。しかしその反面、水質を引き上げるのであれば、資金不足や運営管理の非効率などの問題を解決しなければならない。このような問題を解決するためにも、各地の処理施設が基本水質基準を満たした上で、現状やニーズに合わせ、総合的にコストの低い技術を選び、処理水質基準を合理的に確定しなければならない。そして、経済性の顕著な再生水用途を優先に選択することも大事である。

3.3 資金不足

資金不足は環境インフラ整備分野においてよく指摘される問題である。これに対して、民間資本の導入がその解決策のひとつとして政府に推奨されてきた。上述の北京排水集団事例もその有益な試みとして見られている。再生水利用に関して言えば、価格も資金不足の問題につながっている。ほとんどの地域では、再生水が約1元(約19.3円)という価格で販売されている。

再生水の価格が低い場合、政府の補助があるとしても、関連企業への負担が重くなることで設備更新や水質維持が難しくなり、それにより、住民が水質の低い再生水を拒否するようになるという悪循環に陥る可能性がある。

一方、再生水の価格が高い場合、水道水と比べての優位性を失ってしまう。一般住宅における再生水利用の推進においてこのような問題に直面している。一部の地域では、再生水の販売価格が水道水の価格と非常に近くなっているケースがある。この場合、再生水より、水質が高い水道水を優先して選ぶのも当然なことになってしまう。これを解決するためには、水道水料金の改革が期待されている。累進従量制度の推進に伴い、工業、特殊業務など水需要規模の大きいユーザーにとって、用水コストが高まり、再生水の価格優位性が現れてくると期待されている。

4. 今後の発展方向について

中国では400以上の都市が水不足の問題に今も悩んでおり、うち108の都市が厳しい水不足問題に直面していて、1.6億人以上の住民が影響を受けている。このような水不足問題の解決策のひとつとして、再生水利用が推進されるようになった。都市環境インフラ整備の推進や汚水処理市場の発展に伴い、積極的な政策に加えて、水質・水量への高まる需要をうけて、中国都市における再生水利用市場は大きな発展を迎えると考えられる。

上記の問題点を解決し再生水市場を発展させるには、民間資本の導入、先端処理技術、監視測定技術が必要となる。外資企業にとっては、これらのニーズを満たすことが大きな市場チャンスにつながるだろう。

*1 汚水に対し適切な処理を行った後に一定の水質基準を満たし、有益に利用される水。

*2 EWBJ48号に関連記事有り「中国、節水型の都市を建設し、汚水の再生利用を進めるとの方針示す」

*3 洗濯機や風呂などで使用した後の水

*4 「汚水処理量」に対する「再生水の利用量」を指す

*5 EWBJ48号に関連記事有り「中国北京市、水資源関連対策として、今後再生水の利用に取り組む見通し」