本稿は、EnviXのパートナーでもある「清華大学 環境学院 環境管理・政策研究所 常杪 所長」による中国の水市場に関するレポートである。今回は、中国の「中国・都市部における汚泥処理事業の発展現状と課題」というテーマで、その最近の動向を概説する。

中国・都市部における汚泥処理事業の発展現状と課題

中国の第12次五ヵ年計画(2011~2015年)以来、都市部下水処理関連インフラ整備の加速に伴い汚泥処理問題が顕著になってきた。そこで本稿では、「十二五」までの中国汚泥処理関連事業の発展現状を整理・分析し、2016年に明確になった第13次五ヵ年計画(2016~2020年)期間における新たな政策動向・発展目標を踏まえ、今後の方向性を展望する。

1. 中国都市部における生活下水処理と汚泥発生の現状

1.1 生活下水処理規模の増加

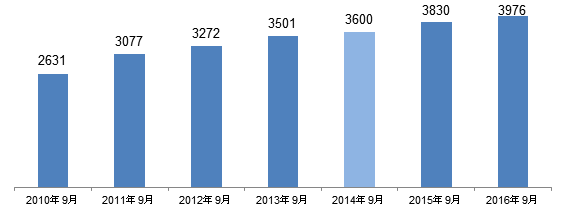

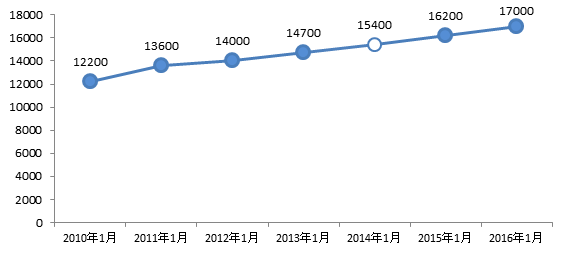

中国では都市部下水処理事業の急速発展とともに、都市部下水処理能力および下水処理率も向上しつつある。住宅・都市農村建設部(以下、建設部)の2016年末の発表によると、2016年第3四半期までに全国の都市部(小都市は含まない)において合計3976か所の下水処理場が稼動し(下図)、1日あたりの処理能力は1億7000万m3に達し(下図)、2010年の同時期と比較して大幅な増加を達成した。また、2016年12月に公表された「“十三五”全国都市部下水処理及び再生水利用施設計画」では、2020年までに2015年比で5022万m3/日の下水処理能力の拡大目標が挙げられており(小都市を含めて)、下水処理施設の建設は更に加速すると見込まれている。

図 中国都市部下水処理施設数の変遷(2010年~2016 年)(単位:箇所)[1]

図 中国都市部下水処理施設数の変遷(2010年~2016 年)(単位:箇所)[1]

(出典:中国建設部)

図 中国都市部下水処理能力の変遷(2010年~2016年)(万トン)[2]

(出典:中国建設部)

1.2 汚泥発生量の急増

下水処理施設の増加および下水処理能力の拡大に伴い、都市部下水処理場での汚泥の発生量も急速に増えつつある。近年の汚泥発生量については、公式の統計データがないものの、2015年までに生活下水処理による国内汚泥発生量は年間3500万トン(含水率80%の汚泥)を超えており、「十三五」計画の実施に伴い、その量はさらに増加し、今後も年間5~10%の割合で増えると予測されている。2020 年には汚泥発生量は6000万トンに達する可能性もあると見られている。

2. 中国都市部における汚泥の処理の現状

2.1 汚泥処理能力の不足

中国第11次五カ年計画期間(2006~2010年)以来、生活下水処理施設の整備加速に伴い、中国における汚泥発生量は大幅に増加している。しかし一方で、汚泥処理能力は汚泥発生量の増加ベースに追いていないのが現状である。下水処理関連インフラ事業における「重水軽泥」(下水処理を重視する一方、汚泥の処理が軽視される)という状況は、「十二五」期間においても根本的に改善されていないといえる。汚泥処理に対する責任が不明確であるという指摘もあり、下水処理企業に対し処理過程で発生する汚泥処理の責任を政策面から要求しているものの、どこまで処理責任を負うべきかが未だ明確化されてこなかった。また資金調達、導入技術の選定、人材確保などの面においても依然として問題が残っている。

建設部の統計データとしては、2015年末までに、中国の都市部と県城(県庁所在小都市)の汚泥無害化処理率はそれぞれ53.0%と24.3%に留まり、建制鎮レベル以下の小都市の場合は統計データが公表されていないが、10%を下回っていると見られている。2015年に建設部は、基準通りに適切に無害化処理されていない汚泥の状況についての全国都市部を中心とした調査の結果、簡易タンクや池などを利用した臨時的な措置しか取っていない汚泥の量は全体発生量の三分の一を占め、また全体の10%以上の汚泥は不可解の「行方不明」となっていることがわかった。

2015年までの中国汚泥処理事業全体の進展として、2012年に公表となった「“十二五”全国城鎮汚水処理および再生利用施設建設計画」の要求が大幅に遅れ、60%の地域(省)は目標の達成が難しいと建設部の幹部が公式の場で認めた。全体としても「十二五」計画で定めた2015年までの全国における汚泥処理率関連目標値は事実上、達成することができなかった。

2.2 埋め立ては依然として主要処置方法

中国の汚泥処理手法に関して、2011年に公表された「都市部下水処理場汚泥処理処置技術指南」では、「安全、環境にやさしい、循環利用、省エネ、各地の事情に適した、穏当であり、リスクが低い手段」という原則が定められた。処理方法については、汚泥の状況に応じて嫌気性消化または好気発酵処理後の土地利用、焼却、建材利用、埋立ての順で採用すべきであることが明確にされた。

各地域は、それぞれの事情を勘案して導入技術を選択している。たとえば、埋立て手法に関して、土地資源が豊富で、資金力が比較的弱い西部地域にとっては有効な適用技術として挙げられている。いっぽうで乾燥・焼却処理の場合、その利用は東南沿海地域で推奨され、既存焼却施設も上海市や江蘇省などに集中している。汚泥の安定化・無害化処理後の土地利用(肥料、土壌改良剤など)に関して、中国では一部の工業下水も生活下水処理施設で処理されているケースが多く、汚泥の中にダイオキシン、有機汚染物、重金属の混入問題が懸念されるため、処理後の汚泥の土地利用の普及に関してはアカデミックの分野のみならず産業界内でも意見が分かれていた。しかし近年は、関連技術開発の進展および政府の推進のもと、一部の地域で関連事業が進んでいる。

中国の汚泥最終処理方法の状況に関して、土地利用と焼却処分は近年、技術の向上により、その割合が拡大しているものの、埋め立てと依然として主要な処理方法で、全体の半分以上に占めていると一般的に認識されている。一方でその内訳については地域間の差が大きく、例としては江蘇省の場合、焼却処理は7割近くに達し、埋め立ては1割未満である。

3. 「十三五」における新政策動向と発展計画

近年、環境保護産業の「新常態(ニューノーマル)」下で、関連する国家政策と業界基準が多数公布された。この中で2015年公布の「水汚染防止行動計画(水十条)」では、既存汚泥処理施設を基準達成させるために2017年末までに改修を完了すると明確にされている。また地方都市級及びそれ以上の都市の汚泥無害化処理率を2020 年末までに90%以上とすることも明記された。また2014年末から2015年初頭にかけて、財政部、国家改革発展委員会等省庁は共同で「下水処理費徴収使用管理弁法」、「下水処理費用徴収基準の制定と調整等問題に関する通達」などの法令を公布し、初めて汚泥処理費徴収の制度化を明確にした。その後「十三五」時期に入り、2016年12月には、中国国家発展・改革員会と建設部は共同で「“十三五”全国城鎮汚水処理および再生利用施設建設計画」(以下、十三五汚水処理施設建設計画)を公表し、2020年までの中国の都市部下水処理における発展の政策指針と発展目標を明確にした。十三五汚水処理施設建設計画の中で、汚泥処理に関する具体的な目標は以下の通りである。

020年までの汚泥処理事業の発展目標

- 処理率の向上

2020年までに、地級レベル及びその上レベルの都市の汚泥処理率を90%、その他の都市を75%、県城(県庁所在小都市)で60%を達成させる。また、重点鎮(小都市)の処理率を5%向上させる。

- 施設建設による処理能力の向上

目標を達成させるため、2016~2020年の5年間、新規建設または既存施設の改造により1日当たり6万116トン(含水率80%)の汚泥処理能力の増強が必要であると推算されている。そのうち大中都市部における建設ニーズが大きい。

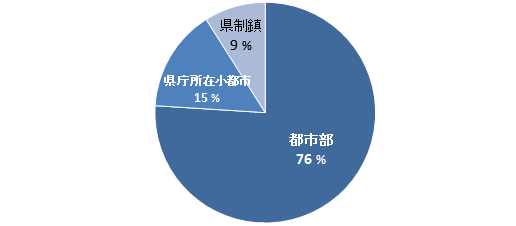

図 都市部(大中都市)、県城(県庁所在小都市)、県制鎮(小都市)での汚泥処理施設の建設ニーズ

(出典:“十三五”全国城鎮汚水処理および再生利用施設建設計画)

- 地域別の建設需要

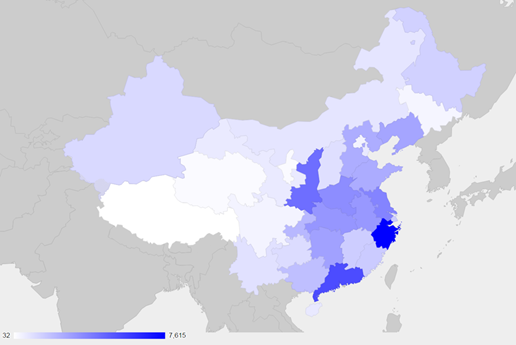

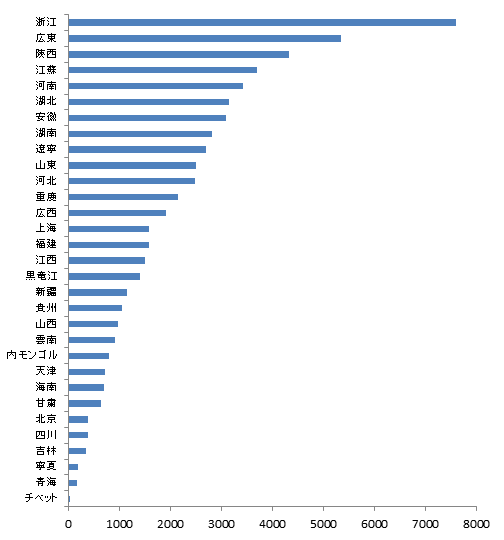

全体として、都市部下水処理施設整備が比較的進んでいる浙江省、広東省、江蘇省を代表とする東南部沿海地域では汚泥処理能力向上のための建設ニーズが大きい。また陝西省、河南省など人口が多く、かつ汚泥処理関連事業を重視している地域での建設ニーズも拡大していく予定である。

図 地域別の汚泥処理能力の拡大目標(トン/日)

(出典:“十三五”全国城鎮汚水処理および再生利用施設建設計画)

図 地域別の汚泥処理能力の拡大目標(トン/日)

(出典:“十三五”全国城鎮汚水処理および再生利用施設建設計画)

- 投資概算

目標を達成するため、十三五汚水処理施設建設計画では、十三五期間(2016年~2017年)における汚泥処理関連事業の資金需要を293.98億元と概算し、そのうち建設目標がトップ3となっている浙江省、広東省、陝西省における資金需要は20億元を超え、それぞれ22.85億元、20.98億元、21.63億元となっている。

- 技術要求

十三五汚水処理施設建設計画は、処理技術の導入に関して下記のように定めている。- 無害化処理原則のもと、各地域の経済社会発展レベルに合わせ、地域の特徴に適当な、成熟かつ信頼性の高い技術を採用すべきである。

- エネルギー化、資源化の技術手法の採用を奨励し、汚泥中のエネルギーと資源を可能な限り再利用する。

- 安定化・無害化処理済み汚泥による関連基準を満たした有機土壌の、植林、苗木、緑化等分野での活用を奨励する。

- 汚泥処理施設建設は「集散結合、適当集中(集中処理と分散処理を状況によって有効に組み合わせ、適切に集中させることで、スケールメリットを図る)」という原則にそってスケールメリットを図る。

4. 中国の汚泥処理事業の形態

中国は汚泥処理需要の拡大に伴い、関連産業の発展も全面加速している。産業全体としては、民間企業の役割が大きくなっている。

4.1 PPP等新方式導入の加速

関連事業の展開に関して地方政府は、民間資本や民間専門業者による事業展開を奨励としている。それは、近年の中国の環境分野におけるPPP方式や第三者サービス方式の積極的な導入に関する一連の政策転換と緊密に関わっているとみられる。

地域ベースで汚泥処理関連事業を直接行わずに、専門企業への事業委託の形で任せ、処理実績ベースでサービス料を企業に支払うケースも見られるようになっている。以下はその一例である。

重慶市の例:重慶市都市部生活下水処理場汚泥処理実施方案

重慶市政府が2016年10月に公布した同方案では、市中心部にある合計処理能力177万トン/日の計18か所の生活下水処理施設で発生する汚泥の処理置費用に関して、汚泥施設の運営費は市政府によるサービス購入の形式を採用し、市財政から支払うと明記した。支払い基準としては、汚泥から園芸用肥沃土壌を生産した場合が217元/トン、セメントキルンでの協同焼却、建材利用、生ごみとの混合処理の場合が一律で193元/トンと定められている。

既存処理施設の改修においてEPC方式を採用するのが多数である一方、新規事業に関してはBOT、BTなどの民間資本の導入によるPPP方式下のものが多く見られる。またEPC方式で建設されたプラントもO&M方式などの第三者サービスの形で民間企業による運営管理の事例が増えつつある。

表 2016年6月以降の典型的な民間資本導入による汚泥処理事業

| モデル | 案件名 | 地域 | 企業 | 規模 トン/日 |

状態 | 時期 | 金額 | 運営 |

|---|---|---|---|---|---|---|---|---|

| BOT | 無錫市公用産業集団汚泥処理プロジェクト | 江蘇省無錫市 | 中金環境股フン有限公司 | 350 | 契約 | 2016.05.24 | 4.37億元 | ― |

| BOT | 包頭市昆都仑区都市汚泥乾燥焼却 | 内モンゴル:包頭 | 安徽盛運環保(集団)股フン有限公司 | 100 | 契約 | 2016.08.12 | ― | 30年 |

| BOT | 天津甯河区汚水処理工場の汚泥処理 | 天津 | 重慶康達環保股フン有限公司支社―天津緑意 | 50 | 落札 | 2016.09.12 | ― | 28年 |

| BOT | チチハル市内汚泥処理 | 黒龍江:チチハル | 啓迪桑徳環境資源股フン有限公司 | 200 | 落札 | 2016.09.28 | 20年 | |

| PPP | 山東省即墨市汚泥処置センタープロジェクト | 山東省即墨市 | シンセン市中世環境科技股フン | 300 | 落札 | 2016.10.10 | 1.39億元 | – |

| BOT | 長治市汚泥処理 PPPプロジェクト | 山西:長治 | 啓迪桑徳環境資源股フン有限公司 | 前期:150

後期:150 |

落札 | 2017.01.06 | 1.37億元 | 30年 |

| EPC | 瑞安市汚泥無害化処理プロジェクト | 浙江:温州 | 東華工程科技股フン有限公司

温州天沢大有環保エネルギー有限公司 |

契約 | 2017.01.24 | 3.66億元 | ||

| BOT | 徐州市汚泥による発電 PPPプロジェクト | 江蘇:徐州 | 中電環保股フン有限公司 | 200 | 落札 | 2017.03.01 | 2.62億元 | 20年 |

| BOT | 徐州市政汚泥処理プロジェクト | 江蘇:徐州 | 中金環境股フン有限公司 | 300 | 契約 | 2017.03.08 | 4.05億元 | 28年 |

| BOT | 大同市町内汚水処理場における汚泥乾燥処理プロジェクト | 山西:大同 | 大同富喬ゴミ焼却発電有限公司 | 200 | 運営 | 2017.04.01 | 7000万元 | |

| EPC | 広州脱水汚泥処理プロジェクト | 広東:広州 | 中滔環保集団有限公司2支社

|

落札 | 2017.04.04 | 1.2億元 | 3年 | |

| EPC | 甘粛省武威市涼州下水処理場汚泥処理プロジェクト | 甘粛省武威市 | 成都天翔环境股份有限公司 | 80 | 落札 | 2017.05.01 | 7241万元 | ― |

4.2 サプライチェーンと主要サプライヤー

業界の主要サプライヤーに関して、製造・エンジニアリング分野においては、北京中科博聨環境工程有限公司、机科発展科技股份有限公司、上海同臣環保有限公司、普拉克環保系统(北京)有限公司を代表とする有力企業が数多く育成されている。また中金環境股フン有限公司(シンセン証券取引場上場・コード300145)、中電環保股フン有限公司(シンセン証券取引場上場・コード300172)、首創股フン社(上海証券取引場上場コード・コード600008)、上海巴安水業股フン有限公司(シンセン証券取引場上場・300262)を代表とする大手企業は、強い資金調達能力と総合大手としての実力を生かし、PPP方式による投資、設計、建設、運営・管理といったフルサプライチェーンで事業を展開する企業も複数存在している。

汚泥処理市場の拡大に伴い、従来は同分野に深く参入していなかった一部の環境大手企業も有力な汚泥専門企業への出資、M&Aなどの手法による吸収、自社単独での事業拡大をおこない進出し始めている。2015年以降、その動きが更に活発化している。以下はその典型例である。

- 2015年6月に水処理エンジニアリング大手の四川環能徳美科技有限公司(シンセン証券取引場上場・コード300425)は、遠心分離設備大手の江蘇華大離心機股フン有限公司を吸収合併し、子会社化。

- 2015年12月に水セクター総合大手の北京下水集団は、汚泥エンジニアリング大手のスウェーデン系外資企業の普拉克環保系統(北京)有限公司を吸収合併し、子会社化。

- 2016年6月に工業用機械製造大手の江蘇潤邦重工股フン有限公司(シンセン証券取引場上場・コード002483)は、79億元で汚泥エンジニアリング中堅の緑威環保科技公司の株式55%を取得。

- 2016年8月に焼却ボイラ製造大手の無錫華光ボイラ股フン有限公司(シンセン証券取引場上場・コード600475)は、汚泥処理中堅エンジニアリング企業無錫国聨環保科技股フン有限公司を吸収合併、子会社化。

そのほか環境総合大手の成都天翔環境股份有限公司(シンセン証券取引場上場・コード300362)は、2015年にアメリカの汚泥処理有力企業のCentrisys Corporation_を吸収合併し、2017年には、その技術の中国市場での導入を実現している。

いっぽうで外資企業の同分野への事業展開に関しては関連設備の提供が中心であり、日系企業の月島機械、巴工業、荏原製作所、三菱重工などの有力企業が汚泥乾燥装置などの周辺設備販売事業を展開し、中国市場で一定の実績を挙げている。しかしながら、現地生産にまで至るケースは少なく、コストなどの問題により現在は市場シェアは限られている。

まとめ

中国の汚泥処理関連事業は、「十二五」期間において、政府から重視され、一部地域では大きな進展が見られているものの、全国的に依然として根本的な改善には至っていない。「十三五」期間に政府は都市部、特に大都市を中心に関連事業の全面的加速および改善目標を明確にし、関連市場ニーズは更に拡大すると見られる。

また同分野において国内の有力企業は数多く育成されているものの、巨大かつ複雑な市場ニーズに答えられる技術力はまだ十分ではないともいえる。海外の先進技術・設備および運営・管理ノウハウの導入も積極的に進められており、今後も注目すべき有力分野であると見られる。

[1] 2014年については関連データが公表されていないため、本報告書での数字は推定値である。

[2] 2014年については関連データが公表されていないため、本報告書での数字は推定値である。